【要約】

規模拡大を続ける畜産経営においては資金の確保や管理が非常に重要な論点となってきている。従来、農地などの不動産のみを担保に設定することの多かった農業金融でも、特に畜産経営に対して飼養中の家畜などの動産を担保に設定した動産担保融資(ABL)が増加している。本稿では、北海道本別町の肉牛経営の事例を基に、動産担保融資が融資の拡大のみならず経営のモニタリングや経営管理の点で畜産経営にとって重要な役割を果たしていることを明らかにする。

1 はじめに |

経済学では労働、土地、資本が3つの根源的な生産要素であると言われる。事業の内容によって、また時代によって、これらの生産要素の重要性は変わってくるが、今日の畜産経営においては資本がしばしば経営を左右する重要性を持つ。一般的に農業では農地が重要な資産であり、農地などの不動産を担保とした金融が行われがちであるが、今日の畜産業ではそもそも経営規模が大規模になったことで必要な資金量が巨額になり、しかも施設や機械を多用する経営形態が一般的になり、いわゆる資本集約型の経営が増えている。その場合に問題となってくるのが、必要な資金量の融資を受けられるかどうかという問題であり、また多額の資本の経営管理をできるかという問題である。

前者の問題についての対策のひとつが、動産担保融資(Asset Based Lending、以下「ABL」という)である。畜産経営の場合、農地として所有している土地が、面積は広かったとしても、牧草地などの場合には資産価値としては高く評価されず低い担保価値にとどまる場合もある。そのために融資を受ける際の担保として、不動産だけではなく飼養している家畜などを対象とすることが行われるようになってきた。融資を受ける畜産経営側からすれば、融資が受けやすくなる仕組みであるが、融資する金融機関側からすれば担保価値が変動すること、そもそも動産担保の価値評価が難しいことなどの課題も含む融資のスキームである。

今回、北海道本別町の肉牛の肥育経営、有限会社福田農場と出荷先である十勝畜産農業協同組合で聞き取り調査をさせていただいた。その調査結果を踏まえて、ABLの現状と課題を検討してみたい(注1)。

(注1)本稿は、資金の借り入れという繊細なテーマを扱う関係上、借入金額などの情報については伏せている。本来であれば詳細なデータを示して論じるべき重要性のある課題であることは認識しているが、諸般の事情を考慮した上での扱いであり、ご了解をお願いしたい。なお、調査は平成29年9月8日に実施している。

2 調査事例の概要 |

(1)有限会社福田農場の経営史

今回、調査させていただいた経営は、北海道中川郡本別町の有限会社福田農場(以下「福田農場」という)である。帯広市から車で約1時間余り、帯広平野を囲む丘陵地帯に少し入ったところに位置する(図1)。

福田農場の代表取締役である福田博明氏(47歳)は、福田家が本別町に入植してから4代目に当たるという(写真1)。福田家は博明氏の曽祖父が明治43年ごろに本別町に開拓で入植、最初の入植地が水害に遭いやすい場所であったために現在の場所に移動してきた。祖父の代であった第2次世界大戦終戦後は、3〜5ヘクタールの規模の畑作経営であったが、父の代となった昭和30年代から酪農を始めた。その後、昭和40年代前半から肉牛(もと牛、育成牛)生産も開始し、酪農と肉牛を主な経営とするようになった。しかし、酪農は今から24年前にやめたという。酪農をやめた時の経営規模は、酪農が搾乳牛40〜50頭、肉牛200〜300頭規模であった。

酪農をやめることになったのは、経営状態が悪化し、保証債務を含めた負債が増加したことが契機となっている。当時の状況は、福田家一戸だけの努力では何とも課題解決の道が開けないというものであった。そこで他の人たちのアドバイスなども受けながら経営の再建に取り組んだ。

経営の再編に当たって、経営作目は肉牛と畑作にした。そのことにより時間的な余裕もできた。また、農協とも協議の上で、家畜販売と飼料購入については、農協系を50%、商系を50%にしたという。

(2)現在の経営概況

その後、株式会社日本政策金融公庫(以下「日本公庫」という)などの金融機関からの融資を受けて規模拡大し、平成29年6月時点での肉牛の飼養頭数は1111頭(内訳は、交雑種1094頭、乳用種17頭。ただし、9月の調査時点では交雑種のみ)、畜舎14棟、経営農地92ヘクタール(内訳は、秋まき小麦17ヘクタール、大豆7.5ヘクタール、牧草40ヘクタール、それ以外はデントコーン)となっている(写真2、3)。これだけ大規模ながら、効率的な飼養管理により、労働力は博明氏本人と奥さん、従業員1名の計3名となっている。

また、販売ルートについては、現在は十勝畜産農業協同組合(以下「十勝畜産農協」という)を経由した販売が100%となっている。

もと牛はすべて市場から購入しているが、地元産である十勝の家畜市場では競争が激しいことから、道外の家畜市場から購入することが多い。一時期、増体志向での経営を行ったが、ABLの関係者から指摘があり、質重視の志向へと経営方針を変えた。増体志向は飼料会社からのアドバイスに沿ったものだったが、その問題点に早く気が付けたことはABLのお陰であったと福田氏は話す。増体志向の頃は見た目が良い牛づくりをしていたが、質志向になってからは、子牛の時に良質な粗飼料を与えて骨格づくりをすることを心掛けている。そのことにより、育てやすく、品質も向上するということである。

福田氏は、「肉牛生産者としては生産に力を入れたい。販売は大事だが、そこに力を注ぐ余力はない。十勝畜産農協に高く買ってくれる購買者を開拓してもらうような努力をお願いしたい」とも語っていた。福田農場は、製品である肉牛を十勝畜産農協を経由して精肉業者大手の系列へ販売しているが、農場のある地区の名前である美蘭別から取った名称である美蘭牛「福姫」というブランドでも販売しており、美蘭牛ブランドを指名してレストランから直接引き合いが来ることもあるという(注2)。

(注2)美蘭牛「福姫」のブランド名で販売する場合も、十勝畜産農協を経由しての販売となる。

3 動産担保融資の実情 |

(1)福田農場の現在の金融状況

福田農場が酪農をやめて肉牛と畑作へと経営内容を切り替えた時は、福田農場にとって経営的には極めて厳しい状況であったと思われる。経営的には肥育牛生産の規模拡大が必要であるが、もと牛導入のための資金源としては、もはや農協系統から借り入れることは難しい状態であった。徐々にホルスタインのもと牛を肥育するなどして経営を拡大し、安定化させてきて、その途中で日本公庫との取り引きも始まるようになった。日本公庫との取り引きが始まったのは平成16年からである。農協から直接、日本公庫と取り引きをするように勧められて、以後、日本公庫と直接取り引きを行っている。

そのような経過もあって経営規模は拡大し、現在は、年間1000〜1100頭の出荷規模に達している。最大で1500頭規模まで拡大したことがあるが、その際には飼養管理が追い付かず事故率が高くなり、規模を抑えて質を上げる方向で現在の規模にしている。

平成28年度の売上額4億3500万円のうち、およそ半分近くが飼料代として支払われ、残りの半分近くが家畜の購入代金に相当するということで、売上額に匹敵するだけの運転資金が必要になるというのが現状である。

当然のこととして、資金調達においては外部の金融機関を頼らざるを得ないが、現在は日本公庫が借入残高の85%程度を占めており、実質的にメインバンクとなっている。日本公庫は政策金利であるために調達コストが抑えられ、経営にとってはメリットが大きいと福田氏は語る。農協からの借入金は現在も返済しているが、肉牛生産へ経営を転換して以降は農協からの新たな借り入れはない。

(2)ABLの運用状況

現在の借入金残高のうち約3分の2がもと牛導入費を含む運転資金であり、約3分の1が施設などの固定資本投資の資金であるという。借り入れの中で運転資金の分のうち、約半分がABLを利用した日本公庫からの借り入れとなっている。ABLの担保の対象は牛のみとなっている。

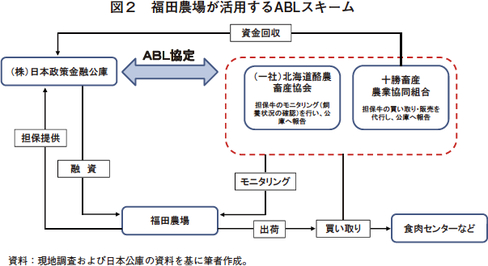

福田農場がABLを開始したのは平成27年3月からである。きっかけは、規模拡大のために畜舎を建設しもと牛を導入したいが、もと牛導入から販売までの2年間、この規模拡大分からの収入はないという問題に直面したことであるという。自分だけで問題解決できないことがたくさんある中で、この問題も金融機関との話し合いの中で解決の道を探った結果、日本公庫による十勝畜産農協および一般社団法人北海道酪農畜産協会(以下「酪農畜産協会」という)との協定を利用したABLを活用することとなった(図2)。

福田氏は、「ABLは色々な人に経営を見てもらえるのがメリットである。アドバイスをもらえるので、対応するのもスピードアップができる」と語っていたが、この点については後述する。また、ABLという新たな資金調達の仕組みが畜産経営にもたらすメリットとして福田氏が指摘したのは、金利負担の軽減と償還圧力の軽減であった。動産および不動産の評価については、現時点では適切に評価されていると福田氏は考えている。

ABLでは動産の評価をどのように行うかも重要な論点となるが、日頃から畜産経営の指導を行っている酪農畜産協会は、家畜の導入費+投下費用(ただし、投下費用は生産費調査の数値を利用)の金額で家畜の動産としての価値の評価を行うというのを基本的な考え方としている。また、日本公庫は担保としての評価のみならず、将来ビジョンなど事業性の評価もしているという。出荷(販売)の状況をチェックし、問題のある数値が出るようであれば、現地へ出向いて原因を究明し、改善へとつなげていくというのが基本的な姿勢である。

ここで注意したいのは、動産担保融資という名前の印象から動産の担保価値を精密に評価することがABLのポイントであるかと思われがちであるが、金融機関などが知りたいのは個別の資産の評価額ではなく、飼養状況、販売状況、財務バランス、資金の管理状態といった経営全体の動きなのだという点である。

4 動産担保融資の意義と課題 |

(1)経営者の立場から

調査の中で福田氏がしばしば強調されたのが、経営内容をオープンにすることの意義であった。福田氏は、経営は自分でやれる部分と自分ではどうしようもない部分があると強調していたが、例えば牛肉輸入自由化のような政策に関することや、牛肉市場での相場の変動などは経営者だけでは何も動かすことができない。そのような事柄に対しては十勝畜産農協のような外部組織を頼ったりせざるを得ない。しかし、経営管理に関わるような事柄は、他人の意見を参考に経営者自らが意思決定を行うことによって改善し得る。

自分の経営に関する情報をオープンにすることによって、自分自身が自らの情報をすぐに取り出せるようになり、また、他の人の意見を聞けるようになったと福田氏は話していた。自分だけでは先が読めないから、自らの実態を見せて他の人の意見を聞かせてもらい良い判断材料をもらって自らの意思決定に生かすとともに味方を増やしていく、という仕組みである。

ABLはその好例である。ABLの仕組みに乗るためには経営内容をオープンにしなければならず、その緊張感はあると福田氏は言う。しかし、難しい経営判断のためにはABL関係の各種機関からアドバイスをもらえることのメリットの方が大きいということである。例えば前述のように増体志向から質重視へと経営の方針を変える時にはABL関係機関からの意見が参考になったようである。

(2)金融機関の立場から

ABLのスキームを金融機関の立場から見ると、モニタリングがより適切に行われるという点に大きなメリットがあると推察される。畜産経営の場合、もと牛を導入してから成長して市場に出荷されるまでには長い飼養期間が必要となり、その間に市場環境が激変してしまうことがあり得る。預託牛制度などのように、もと牛を導入する時に資金を貸し出し、成牛となって市場で販売された時点で資金が返済されるという制度の下では、モニタリングの機会はないに等しいことになる。販売時点の相場が良ければ資金回収は容易に行われ、相場が悪ければ困難を来すという結果になりがちであった。預託牛制度は、貸し出した資金と家畜は一対一に対応しているという点では分かりやすい仕組みであるが、市場に出るまで家畜の価値は分からないという意味でモニタリングは働きにくい仕組みとなっている。

ABLでは購入したもと牛の個別の評価額ではなく、その対象となっている経営の飼養中の牛全体の評価額に注目している。言い換えると、畜産経営の経営全体を視野に入れた管理をしているということにもなりそうである。販売状況はどうなっているのか、飼養状況はどうなっているのか、ということを経営全体としての視点から把握しているのであり、毎月報告される数値は、経営全体のモニタリングとなっている。資金の貸し手である金融機関にとって、融資先の経営の全体像を適切に把握できることは確実な資金回収のために重要なのは当然のことである。

(3)ABLの総合的な評価

資金の貸し手からみて、適切なモニタリングが可能になり、借り手からみて適切な判断材料を得る機会となっているというのが、ABLの現状である。もちろん、動産を担保として融資を可能にするというのがABLの本来の目的であり、ABLが無ければ融資が実現できないような場合でも融資が行われ、畜産経営にとって投資が実現できて規模拡大や効率性の高い経営の実現が可能となったという効果はあったであろう。しかし、今回の調査を通じて明らかになったのは、それ以上に、動産を担保とすることにより動産の価値変動に対して資金の貸し手と借り手の双方にきめ細かな経営管理をさせる点に効果がありそうだということであろう。

もともと、畜産経営では家畜飼養の技術と畜産経済の知識と経営マインドが求められ、それらの総体として存在する畜産経営は、金融機関からすれば分かりにくいという状況にある。経済学では情報の非対称性という言葉があるが、需要者と供給者の間で把握している情報量に偏りがあり、一方のみが情報を持ち、他方は情報をほとんど持たない状況を意味している。情報の非対称性がある場合には、効率的な取り引きが行われず経済的に望ましい状態は実現できないことが知られているが、畜産経営への融資は、情報の非対称性のケースである。しかし、ABLの仕組みができ、適切なモニタリングが行われるようになったことは、情報の非対称性の問題を緩和する意味がある。

また、経営管理については、必ずしもレベルが高いとはいえない畜産経営もあるのが現状である。その意味では畜産経営側としても、福田氏が言うように経営をオープンにして経営管理上のアドバイスを得られるようにすることは重要である。やや古い言葉になるかもしれないが、指導金融という面での意義は依然として残っている。

(4)ABLに残された課題

ここまで見てきたようにABLは優れた経営指導あるいは経営支援のツールという性格を強く持っている。しかしながら、ABLをもってしても経営改善が必ず成功するわけではない。十勝畜産農協の中でもこれまでにABLを導入しても経営改善ができなかったケースがあるという話もお聞きした。経営者の資質・能力などが決定的に重要となる局面もあるわけで、当然のことながらABLが万能であるということではない。どのようなケースにはABLの仕組みの中で経営改善を進めるのが有効であるか、どのように見極めるのかという点はまだ残された課題となっていると思われる。

5 おわりに |

これまで不動産を担保とすることが多かった農業融資の一層の拡大のために、動産にまで担保の対象を拡大したABLの実態について調査した結果から見えてきたのは、量的な拡大ということよりも、経営のモニタリングと経営への適切なアドバイスという経営管理上の意義であった。経営規模の拡大に伴い、投資額も増加している日本の畜産経営の現状であるが、規模の拡大に経営管理技術が遅れを取っている現状では、経営のモニタリングやアドバイスはまだまだ必要とされるものである。従って、今後ともABLは特に畜産経営にとって重要な融資のスキームとして活用されていくであろう。

ここまで見てきたように、福田農場の経営は、ABLという融資の枠組みを経営管理の一手法として扱いながら、経営の成長・充実を進めてきている。代表取締役の福田博明氏の考え方は、経営の内容をオープンにすることによって多くの人からより良い意見をもらえるというものであり、畜産経営者としては新しいタイプであると言えよう。福田農場は他にも斬新な取り組みをしている。農場の独自のロゴマークや、新しいデザインの牛舎の建築などである(写真4、5)(注3)。

福田氏によると、山あいの条件が悪いところでも頑張ってやっているというアピールになっているということであり、また、ロゴマークなどは自分で自分の農場の価値を上げさせることができる数少ない手段と考えているようである。丘陵地に入ってしばらく行ったところで突然目に入ってくるモダンなデザイン性あふれる牛舎はとても印象深いものであった。現時点では独自の販売ルートを開発できる状況にはないし、また観光的な要素を組み入れることができそうな状況でもないため、すぐにこれらのデザイン性が付加価値を生み出すものではないだろうが、このような方法により注目度あるいは知名度を上げていくことは中長期的には製品である牛肉の製品差別化につながり、経済的なメリットを生むことになる可能性は大きいと考えられる。その面でも注目していきたい。

(注3)詳しくは、長岡淳一、阿部岳『農業をデザインで変える: 北海道・十勝発、ファームステッドの挑戦』(瀬戸内人)2016年、およびファームステッドのホームページ(http://farmstead.jp/archives/501)を参照のこと。また、有限会社福田農場のfacebookのページ(https://www.facebook.com/有限会社-福田農場-1416158392039929/)も参照されたい。

【謝辞】

今回の調査に当たり、以下の皆様のご協力を賜りました。有限会社福田農場代表取締役福田博明様、十勝畜産農業協同組合大野俊直様、大野貴教様、一般社団法人北海道酪農畜産協会市居幸喜様、株式会社日本政策金融公庫吉原遥様、門馬卓哉様。この場を借りて皆様に御礼を申し上げます。