【要約】

欧州委員会は2017年12月18、19日に「EU農業観測会議」を開催した。

ここで、ホーガン委員は、次期CAP(Common Agricultural Policy)の検討について、簡素化と合理化をキーワードに、市場志向性を重視しつつ、結果を重視する環境対策として各加盟国に裁量権を移譲する考えを示した。

また、畜産物の需給については、2018年の生産について生乳と豚肉はわずかな増加、牛肉はわずかな減少を見込んでいる。懸案となっている脱脂粉乳の公的在庫については、3年以内に解消したいとした。

1 はじめに |

欧州委員会は、EU農畜産業の現状と2030年までの中期的展望を見通す「EU農業観測会議2017」を2017年12月18、19日にベルギーの首都ブリュッセルで開催した。

今回で3回目を迎えた同会議には、国際機関、各国政府機関、農業および食品産業に関わる関係団体、事業者、生産者、研究機関、学識経験者、市民団体など700人を超える参加者が集まった。

過去2回を振り返ると、2015年は「グローバル化の中心に置かれた農業」、2016年は「気候変動と資源の効率的利用−EU農業の課題」と、その時々の課題をテーマに議論されている。

今回は、「農業と食料の将来」と、EUの農業と食料のあり方そのものがテーマとなった。背景には、2021年以降の次期共通農業政策(CAP)の検討がある。次期CAPについては、前回の同会議でユンカー欧州委員会委員長が、合理化と簡素化をテーマに検討を始めることを宣言した。欧州委員会は、今回の会議の3週間前に次期CAPの策定に向けた基本方針を公表したが、そのタイトルは、今回のテーマと同じ「農業と食料の将来」であった。そして、今回はエッティンガー予算・人的資源担当委員も登壇し、次期EU予算(多年次財政枠組み)の検討が始まる中、次期CAPの予算面からの課題を示した。

本稿では、同会議の中から、畜産についての議論、直近の情勢および2018年の見通しについて、過去の欧州委員会の資料なども交えて紹介する。なお、本稿中の為替レートは、1ユーロ=137円(1月末日TTS相場:136.58円)を使用した。

2 EUの農業政策の新たな方向性 |

同会議の冒頭のあいさつに立ったホーガン農業・農村開発担当欧州委員は、今回の会議が次期CAPを念頭に置いているとして、次期CAPの基本方針を踏まえて、EU農業のあるべき姿を説いた。同委員のあいさつの要旨は以下のとおりである。

次期CAPと同様、2021年から始まる次期EU予算については、2019年6月の欧州議会選挙前の採択を目指して、今年の5月ごろに予算案の提出が計画されている。そのため、次期CAPは、予算の裏付けのある形で同時期に提案される予定となっている。

次期CAPの検討は、2017年2月から3カ月間にわたったパブリックコメントの募集によって始まった。これには32万を超す意見が寄せられ、同年8月に取りまとめられた。そして、それを踏まえた次期CAPの基本方針が、同年11月29日に公表された。

次期CAPの検討は「簡素化と合理化」をキーワードに進められているが、第1の柱である、収入安定対策としての直接支払いは、次期CAPにおいても継続される。また、第2の柱の農村対策は、地方の経済発展と雇用の創出につながる重要な施策であり、欧州委員会の重要テーマである。

また、次期CAPでは、EU農業が市場志向性を重視している姿勢を改めて堅持する。グローバル化が進展する中で、欧州の農業と生産者の将来を築くため、現状維持の選択肢はない。特に、EUは世界最大の農産物・食品の貿易地域であって、EU産農産物・食品の品質は高い評価を得ている。一方、センシティブな部分もあり、そこはしっかり守る。

EUの農産物・食品は、品質と安全性で高い評価を得ているものの、市場社会においては競争力がなければ意味がない。その競争力を高めるためには、投資が重要であり、イノベーション、合理化、新技術の活用などへの支援を行う。加えて、環境対策や気候変動対策はそれら以上に重要であり、特にパリ協定や国連の持続可能な開発目標など国際的な取り決めを守る。

また、現行CAPの主要な環境対策として挙げられるグリーニング(緑化対策)は、直接支払いの30%を占める重要な施策であり、その効果は欧州委員会自身により検証されているが、次期CAPにおいては廃止する。欧州会計監査院の報告書においても、その政策効果は認められているものの、直接支払いとして実施されていることから、収入安定対策としての効果の方が大きく、環境対策としての効果に疑問が投げかけられている。加えて、複雑な事業要件によって政策効果が発揮されたとはいえず、適正に執行されたとしても、より高次の目標が達成されるとは限らないとされた。

新たな環境対策は、加盟国に多くの裁量権を移譲するものである。28カ国の加盟国を抱えるEUにおいて、北極圏にある国と地中海に面した国では気候風土が大きく異なるように、各地域に同じ目標と要件を課すのは適切ではなく、加盟国にそれぞれの地域に合った手法を選択させるという柔軟性を与えることで、より高次の目的を達成できるものとした。さらに、この環境対策を適正に執行させるために、複雑な要件を順守させるのではなく、簡素な要件で、何よりも環境対策の目的が達成されることが重要であるという結果重視の姿勢を打ち出した。なお各加盟国の計画については、高い目標とそれを達成する計画を重視し、不要な要件を事業者に課していないか査定した上で欧州委員会が承認することとしている。

3 EU畜産業の現況と2018年の見通し |

(1)酪農部門

ア 生産

(ア)生乳

2017年の生乳出荷量は、前年比0.8%増の1億5460万トンと見込まれている。前年第4四半期および2017年第1四半期は、生乳取引価格(乳価)の低迷から欧州委員会による対策が講じられ減産となったが、その後、乳価は緩やかに上昇し、生産者の増産意欲を刺激した。

単月では、4月に前年同月並みとなって以降、前年同月を上回るペースで出荷が続き、11月は前年同月を5.5%上回った。

また、南欧で干ばつに見舞われたものの、欧州全体ではおおむね牧草の状態が良好だったこと、世界的な穀物の豊作から飼料価格が低く抑えられたことも増産を後押しした。

乳価の上昇に比べて、生乳出荷量の回復が遅れたのは、2大生産国のドイツとフランスが、減産に際し経産牛を大量に淘汰していたことで、後継牛の確保が遅れたためと考えられる。

2018年は、この両国で増産が見込まれることもあり、前年比1.7%増の1億5730万トンと予想されている。

(イ)バター

2017年の生産量は、前年比2.6%減の231万7000トンと見込まれている。これは、ドイツとフランスの2大バター生産国での生乳生産量の減少、クリーム生産量の増加(同1.9%増)、生乳中の乳脂肪分の減少(同0.3%減)などが要因として考えられる。中期的には、生乳中の乳脂肪分が2017年の4.05%から2030年には4.08%まで増加することにより、バターの生産量は、2030年まで1%の年平均増加率で増加すると見込まれる。なお、2018年は、同3.3%増の239万4000トンと予測されており、これには強い需要を反映した生乳仕向量の増加があるとしている。

(ウ)脱脂粉乳

2017年の脱脂粉乳の生産量は、前年比4.4%減の149万2000トンと見込まれている。これは、バターと同様に、脱脂粉乳の2大生産国のドイツとフランスでの生乳生産量の減少が要因に挙げられる。また、2017年12月現在、3カ月分の生産量に当たる37万8000トンが公的在庫となっており、卸売価格が公的買入価格を下回る水準で推移する中、生産量は2016年6月以降前年同月を下回って推移している。

2018年は、卸売価格の低迷に伴う堅調な域内需要と輸出需要を反映し、前年比2.2%増の152万5000トンと予測されている。

イ 消費

(ア)牛乳

牛乳の消費量は、長期的に減少基調にあり、2017年の1人当たり消費量は、10年前と比べて5.2キログラム減となる58.3キログラムと見込まれている。

この要因としては、乳糖不耐症という人が増えていることや豆乳などの競合飲料の消費増の他、朝食を家庭で摂らない人の増加も大きく影響している。家庭で朝食を摂れば、シリアル食品、コーヒーや紅茶、直接消費などにより、牛乳の消費機会は維持されるとされる。

なお、牛乳の消費量を押し上げる要因とはなっていないものの、オーガニック牛乳、ラクトースフリー牛乳、遺伝子組み換え作物を含まない飼料で育てた牛の牛乳、適正な乳価が酪農家に支払われたフェアミルクと呼ばれる牛乳など、商品の細分化、付加価値化が進んでいる。

(イ)バター

2017年のバターの消費量は、乳脂肪がナチュラルな食品として再評価され、テレビの料理番組などで使用を勧める機会が増えたことから、小売店での売り上げや製菓・製パンなどでの利用が増加し、前年比0.6%増の220万1000トン、1人当たりでも同0.3%増の4.29キログラムと見込まれている。堅調な需要と高値傾向にも関わらずバターの生産が減少したのは、生乳がより利益率の高いチーズやクリームに仕向けられたためである。

2018年は、同1.0%増の222万1000トン、1人当たりでは、同0.6%増の4.32キログラムと予測されている。

(ウ)脱脂粉乳

2017年の脱脂粉乳の消費量は、需要増から前年比3.8%増の79万7000トンと見込まれている。2018年も、同3.4%増の82万4000トンと高い需要が継続すると予測されている。

公的在庫は過大にあるものの、民間在庫はかなり少なくなっている。欧州委員会は、現在の公的在庫は、これ以上増やさずに3年以内に解消したいと考えている。

2018年は、輸出量が現在の高い水準で推移すれば、10万トンから14万トンの公的在庫の放出が可能とされているが、公的在庫の放出が少ない場合は、域内市場への供給量が減るため、輸出量が減少するとしている。

民間在庫が少なく輸出需要が旺盛なことから、脱脂粉乳価格が押し上げられ、公的在庫放出への誘因となることが期待されている。

ウ 価格

(ア)生乳

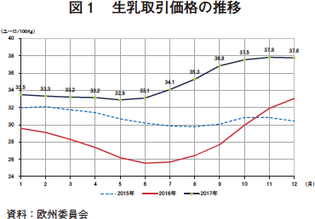

2017年の乳価は、6月までは、前年に欧州委員会の減産対策が講じられた中、100キログラム当たり33ユーロ(1キログラム当たり45.2円)あたりで推移したが、7月以降は堅調なバター価格にけん引されて上昇し、12月には同14.3%高の同37.8ユーロ(同51.8円)となった(図1)。

乳価は、2018年には、供給量の増加から下落圧力にさらされ、今後は、短期的には需給ギャップによって大きく変動すると考えられるが、中期的には、需要にけん引されて上昇傾向で推移すると見込まれる。

(イ)バター

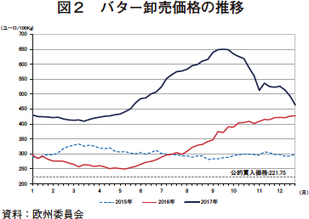

2017年のバター価格は、年始から過去最高水準で推移し、5月以降はさらに急騰して、9月には1トン当たり6500ユーロ(1キログラム当たり890.5円)と2013年10月の最高値(同4234ユーロ、同580.1円)を53.7%上回った。10月以降は下落したものの、年平均では前年比58.7%高の同5085ユーロ(同696.6円)となった(図2)。

この要因としては、フランスとドイツの2大バター生産国での生乳生産量の減少、クリームの生産量の増加、生乳に含まれる乳脂肪分の減少、オセアニア諸国からの供給量の減少、世界的な乳脂肪に対する需要の高まりなどが挙げられる。

2018年も乳脂肪に対する需要は継続すると思われるが、ニュージーランドの生乳生産が通常のレベルに回復していることやEUのバター生産量が増加すると予測されることから、価格は下落すると見込まれている。

なお、中期的には、脱脂粉乳との価格差は縮小し、以前の水準に戻ると見込まれる。

(ウ)脱脂粉乳

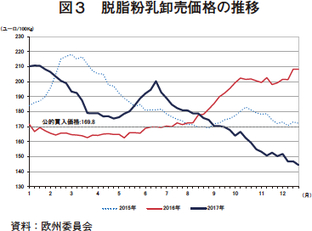

2017年の脱脂粉乳価格は、前年の公的買い入れが奏功し、前年比22.5%高の100キログラム当たり210ユーロ(1キログラム当たり287.7円)で始まった。

しかし、同年3月から9月の間に新たに計3万トンが買い入れられ、37万8000トンに積み上がると、市場の重しとなって公的買い入れ価格を下回るまで下落し、年末には同144ユーロ(同197.3円)と最安値を更新した(図3)。

脱脂粉乳価格は、堅調な需要に支えられて、2020年以降には同250ユーロ(同342.5円)を超えるまで回復すると期待されている。

エ 輸出

(ア)バター

バターの輸出量は、2017年は、生産量の減少から前年比12.0%減の18万1583トンと見込まれているが、2018年は、生産量が増加に転じ同1.0%増の18万3474トンと予測されている。

中期的には世界需要の増加を反映して増加し、2030年には25万トンになると予測されている。

世界で生産されるバターのうち、輸出に回されるのは10%以下であり、世界市場に占めるシェアは、安価なニュージーランド産が大きいが、EU産は世界需要の20%を供給できると考えられている。

(イ)脱脂粉乳

世界市場における脱脂粉乳の需要は強く、EU産は、価格低下により競争力が高まった結果、2017年の輸出量は、前年比38.0%増の79万3200トンになると見込まれている。

2018年は、わずかな生産量の増加や公的在庫からの放出を見込んで、同0.7%増の79万8425トンと予測されている。ただし、公的在庫の放出が少ない場合は、域内市場への供給量が減るため、同15%減の67万トンへ減少すると考えられている。

輸出量は、中期的には増加し、2030年には100万トンに近づくと見込まれ、その結果、EUの供給量は世界の需要量の30%を超えると考えられている。

脱脂粉乳は、生鮮乳製品、デザート類、チョコレート、パン、植物性油脂添加粉乳(FFMP)や調理済み食品など、域内・外でさまざまな製品に利用される。EUでは、上記食品への利用がチョコレートを除いて増加しており、特にFFMP向け市場は拡大している。

コラム:植物性油脂添加粉乳(Fat Filled Milk Powder:FFMP)

FFMPは、乳タンパク質(カゼイン(脱脂粉乳)やホエイ)に植物性油脂(パーム油など)を加えた粉乳で、通常のタンパク質含有量は25%程度とされる。

世界のFFMPの貿易量は、2016年で80万トンとされ、そのうち50万トンはEUから主にアフリカ諸国に輸出され、残りの30万トンは、主にマレーシアで生産されアジア諸国で消費されている。FFMPはアフリカでは主に家庭で消費されるが、アジアでは、製パン、アイスクリーム、ヨーグルトなど食品への利用が多い。

アフリカのFFMP輸入量は、この10年間、年間8%ずつ増加している。これは、人口増加による需要増と考えられ、今後も増加率は小さくなるものの、増加は継続するであろう。アジアについても、アフリカの伸びは下回るものの増えていくであろう。

FFMPは、当初、乳脂肪と添加するパーム油の価格差から競争力が生じたもので、主に全粉乳の代替品として拡大してきたが、FFMPの需要の一部は固定化されたことから、全粉乳の価格が低下しても、多くの需要は全粉乳に戻ることはなかった。

アフリカ市場におけるFFMPは、バルクで輸出され、現地で少量のパックに再包装される形態が多い。EUの乳業会社にはアフリカ西部にパッキング工場を設立した企業もある。

EUでは、タンパク質含有量を少なくして他の栄養成分を強化したFFMPが製造され、コーヒーや紅茶のポーションクリームとして利用されており、アジア市場にも輸出されている。

(ウ)主要輸出先国の動向

(1) 中国

中国は世界最大の乳製品輸入国であり、今後も輸入は伸び続けるであろう。同国政府は、5カ年計画において、乳製品は、資源不足から自給困難で輸入に頼る必要があることを認めている。中国の消費者は、外国産乳製品を安全面で信頼しており、中国の都市部では電子商取引が広く利用されるなど、一般家庭が外国産乳製品を購入しやすくなっている。

中国の乳製品の輸入動向として二つの大きな変化が見られる。一つ目は、 生産量が増加した上、人口の伸びが鈍くなったことで、輸入の増加率が3分の1以下になったことである。一人っ子政策は廃止されたものの、出産適齢期の女性人口の減少によって、その効果は相殺された。

二つ目は、輸入する品目が、バター、クリーム、チーズといった生産量が少なく付加価値の高い製品に変わってきたことで、UHTクリームの輸入量は約2倍となった。2030年までにモッツァレラチーズやクリームチーズなどを米国と同量輸入するようになり、製菓・製パン用としてバターとUHTクリームの輸入も増えていくであろう。

全粉乳については、記録的だった2014年を超えることはないとみられ、加工原料としては脱脂粉乳の輸入が増加している。

UHT牛乳は、国産品が増えてきたため、2017年1〜7月の累計は前年同期比10%減となるなど、今後も減少が見込まれる。

育児用粉乳は、輸入額が最も大きく、2016年の輸入額の半分近くを占めている。牛乳乳製品は、国産品との競争が激しくなり、輸入品に対する規制も厳しくなることから、輸入は制限されていくと考えられるが、育児用粉乳の輸入は増え続けていくとみられる。

(2) ロシア

ロシアについては、国内生産量が増加する中、景気の低迷により需要が減少し、加えて禁輸により輸入先をEUから他国へ一部切り替えているため、禁輸措置が2019年に解除されても、同国向けの輸出量は、当分は以前の水準に戻らないと考えられる。

経済が回復し、通貨ルーブルの価値が強まった上で解除されれば、チーズの購買力が増す可能性はあるが、その場合でも禁輸以前の水準にはすぐには戻らないであろう。ただし、疑似チーズ(乳タンパク質と植物油脂を混ぜて製造されたチーズに類似した安価な製品)の生産が増加していることもあり、バターと疑似チーズの製造に用いられる脱脂粉乳の輸入は、比較的早く回復すると見込まれる。

(3) 英国注

EU第3位となる英国の2016年の生乳生産量は、EU28カ国全体の9.5%を占めた。英国の搾乳牛1頭当たり乳量(7900キログラム)は、EU28カ国の平均(7000キログラム)を大きく上回っている。

英国は、EU加盟国にとって重要な貿易相手国であり、EU27カ国から英国向けに輸出された乳製品の8割は、チーズや牛乳、ヨーグルトなど生鮮乳製品が占めている。また、英国もEU27カ国に対してチーズや生鮮乳製品を輸出している。

2016年のEU27カ国の英国向けチーズ輸出量は46万トンであり、域内貿易の11.1%を占める。主な供給国は、アイルランド(11万トン)、フランス(9万トン)、ドイツ(7万トン)、主なチーズの品目は、フレッシュチーズ(全体の25%)、チェダーチーズ(同20%)、モッツァレラチーズ(同15%)となっている。

逆に、英国からEU27カ国への輸出量は13万トンであり、主な品目は、チェダーチーズ(同40%)とモッツァレラチーズ(同14%)となっている。

注 現時点ではEU加盟国であるが、離脱が予定されているため輸出先国として整理する。

(2)豚肉部門

ア 生産

2016年の豚肉生産量は、ロシアの禁輸措置の影響から価格が低迷したものの、スペインが生産能力を増加させたことに加え、飼料価格安が進んだことなどから、前年比1.2%増の2376万トン(枝肉重量ベース)と増加した。

2017年は、2016年の年央から価格は回復したものの、繁殖豚頭数が減少したことから、前年を1.1%下回る2350万トンと見込まれている。

2018年は、繁殖豚頭数が、2017年5・6月の飼養頭数調査により、スペイン、オランダ、ポーランドなどの増加で、2年連続の減少に歯止めがかかったものの、ふん尿管理に関する規制が、国もしくは地域レベルで強化され、前年比0.9%増の2372万トンにとどまると予測されている。

イ 消費

1人当たり豚肉消費量(精肉ベース)は、2017年の31.9キログラムから2030年には31.5キログラムまで微減となると予測されている。地域別に見ると、西欧諸国では2017年の31.0キログラムから微減するが、東欧諸国では同35.5キログラムから増加すると予測されている。

西欧諸国における消費の減少は、アニマルウェルフェアや気候変動への対応、鶏肉へのシフト、健康への懸念や高齢化によるものと考えられている。

人口は微増で推移すると見込まれていることから、豚肉消費量は、横ばいで推移するとされ、2017年は前年同の2095万トン、2018年は前年比0.7%増の2110万トンと予測されている。

ウ 価格

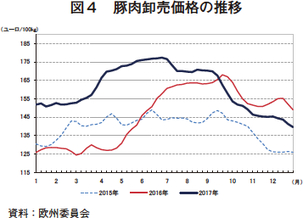

2016年は前年からの供給過剰による価格低迷に苦しんでいたが、中国向けの輸出の急増により、4月末から価格は一気に上昇した。そのため、2017年は、前年比20.6%高で始まった。期中も需給バランスが改善したことから、年平均では前年比9.9%高となった(図4)。

2018年は、価格の回復に伴う増産で低下するとみられる。ただし、中期的には世界の豚肉需要は増加が見込まれるが、米国やブラジルとの価格競争から、下降圧力が加わるであろう。

エ 輸出

2016年の輸出量は、春以降の中国向けの急増によって前年比26.8%増の281万トンと記録的なレベルに達した。供給が増えたにもかかわらず、減産や域内消費拡大が進まなかった要因として、このような堅調な輸出需要の存在が挙げられる。2017年は、中国向けが大きく減少(同27%減)したものの、日本、韓国向けなどが伸びたことから、同9.0%減の256万トンと見込まれている。

2018年は、世界的な需要の拡大から、同2.5%増の262万トンと予測されている。中国の輸入は、同国の国内生産の増加のため、2030年まで減少していくとみられるが、同国は、引き続き世界最大の市場であり、その需給バランスの変化は国際貿易に大きな影響を与える。

ロシアは、西洋諸国からの禁輸措置を継続する中、その他の供給国からの輸入を増やすと同時に、自給率の向上を目標に掲げて国内生産を振興している。かつて、EUはロシアへの最大の豚肉供給地域であった。しかし、禁輸措置が解除されたとしても、こうした状況に加えて、購買力が低下していることから、EU産の輸出は限定的となるであろう。EUとしても、ロシアに代わる供給先として、日本、韓国、フィリピンなどを確保していることから、ロシアの禁輸措置の解除は大きな魅力とはならない。

以上から、2030年のEUの輸出量は、2017年比で7.2%増となり、世界の豚肉貿易量の約34%を占めると予測されている。また、生産量に占める輸出量の割合は、2017年の10.9%から2030年には11.6%まで上昇し、豚肉市場はますます輸出に依存していくと展望されている。

(3)牛肉部門

ア 生産

EUの牛肉市場は、酪農部門と肉牛部門が緊密に関係していることから、情勢を見通すことは容易ではない。経産牛の3分の2は乳用種であり、生乳生産の動向が牛肉生産にも大きな影響を与えている。

生乳クオータ制度が廃止された2015年4月以降は、生乳の増産のために搾乳牛の増頭が進められ、肉牛に回される乳用種の未経産牛(肥育用もと牛)が減少した。これに対し、肉牛の生産基盤を拡大するため、繁殖用に回す肉用牛の未経産牛が増え、肉用繁殖雌牛頭数が増加した。ただし、これは条件不利地域などの肉牛頭数を維持するために生産と連動した奨励金を交付する任意のカップル支払(VCS)の影響もある。

2016年は、乳価の低迷から乳用雌牛の淘汰や肥育もと牛への仕向けが進んだことから、牛肉生産はやや増加し、前年比3.2%増の810万トン(枝肉重量ベース)となった。

2017年は、乳価の回復から乳用雌牛の肉牛部門への供給が減少し、前年比0.4%増の813万トンとほぼ前年並みと見込まれている。

2018年以降は、1頭当たり乳量の増加による乳用雌牛の減少、牛肉需要の減少から、牛肉生産は減少基調で推移するとみられ、2018年は前年比0.5%減の809万トンと予測されている。

なお、生体牛の域内移動の6割以上は子牛である。この子牛の移動では、輸出国(フランス、ドイツ、アイルランド、ルーマニア)と輸入国(イタリア、スペイン、オランダ、ベルギー)に分化しており、その傾向は今後もますます強まっていくであろう。

イ 消費

牛肉消費量は、2013年から3年続けて年率1〜2%で増えたものの、2017年は前年比0.3%減の791万トンと見込まれている。今後は減少し、2018年は、0.2%減の790万トンと予測されている。

加盟国別では、フランスなど多くの国で減少しているが、ドイツでは増加するなど、加盟国ごとに異なる。

1人当たりの牛肉消費量(精肉ベース)は、西欧諸国(12.6キログラム)は東欧諸国(3.9キログラム)の3倍以上であるが、多くの国で減少基調にある。

フランスでは今後、生産量の減少率を上回って1人当たりの消費量が減少し、輸入量は減っていくと考えられている。

一方、ドイツでは、移民の流入による人口増に加え、1人当たりの消費量もわずかに増加することから、輸入も増加すると考えられている。

こうした両国の消費傾向の違いには、アニマルウェルフェアの受け止め方の違いも考えられる。アニマルウェルフェアは、ドイツでは養豚や養鶏への関心が高いが、フランスでは牛肉生産への関心が高い。

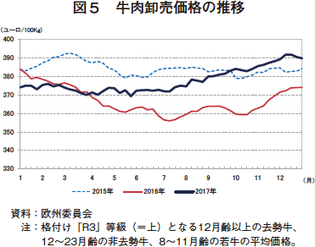

ウ 価格

2017年は、第1四半期は、乳用牛の淘汰が増え横ばいで推移したが、下半期は生体牛や牛肉の輸出需要が強かったことから、牛肉卸売価格は堅調に推移した(図5)。

2018年は、牛群再構築をした米国や、安価な飼料価格を背景としたブラジルなどが供給量を増やすと見込まれることから、国際価格への下げ圧力が高まるため、EUの牛肉生産量は減少するものの、EUの牛肉価格にも下降圧力が増すであろう。

エ 輸出

2017年の生体牛の輸出は、トルコ、レバノン、イスラエルからの需要が継続しており、1〜7月の累計は前年同期比5.5%増となった。

今後は、中期的にはウルグアイやブラジルとの競争が厳しくなると想定されることから、トルコ向けは減少していくと予想される。家畜衛生問題やアニマルウェルフェア上の懸念も生体牛輸出を減少させる要因となり得る。

2016年の牛肉輸出は、豪州産牛肉輸出の減少と米国の国内需要が強いことなどから輸出機会が増え好調であり、2017年も香港向けなどがけん引して前年比9.8%増の26万8000トンと見込まれている。2018年も同様の傾向から同0.8%増の27万トンと予測されている。

ただし、中期的には、ブラジル、アルゼンチン、豪州、米国などとの競争が増すことから、2030年までには現状から2割減少すると予測される。

ロシアは、禁輸措置を撤廃したとしても、需要の減少や他国産のシェアの拡大により、EUからの輸入が従前並みとなるとは考えにくい。

アジア諸国や中東に見られる牛肉需要の増加は、輸出機会となるであろう。過去のBSEによる禁輸措置の撤廃により、米国やその他の国々への輸出機会も出てくると考えられる。

4 おわりに |

2017年7月の日EU・EPAの大枠合意は、EUの農業界にとって大きな出来事であった。EUの農業・食品産業は、貿易交渉において受け身になりがちであったが、価格ではなく価値を認める日本市場への進出機会が開けたことは、前向きに受け止められた。また、米国トランプ政権の保護主義的な政策に見られるような反グローバリゼーションの流れを押し返す政治的な意味もあったとされる。今回の会議においても、ホーガン欧州委員は、EUの農業が引き続き市場志向性を堅持することを強く主張した。

EUの農業は、中小・零細規模の生産者が多く、経済効率性は高くない。加えて、高い安全基準、環境要件、パリ協定、アニマルウェルフェアなどコスト低減に逆行するような規制に囲まれている。そのようなコスト高な状況にありながらも、市場競争力が求められるという厳しい課題をEUの生産者は突き付けられている。

EUの農業は、低価格な農産物の生産を目指すのではなく、付加価値のある農産物の生産を目指すものであると欧州委員会はたびたび口にする。付加価値のある農産物が市場競争力を持つためには投資が必要であるとし、それに対する支援は惜しみなくするともしている。

競争力は安さだけではない。価格だけではない競争力を追求しているEUの生産者から、EUの生産者同様に規模拡大には限界のあるわが国の生産者が参考とできることは少なくないと思われる。

(中野 貴史(JETROブリュッセル))