【要約】

ブラジルは世界第4位の豚肉の生産、輸出国であるが、鶏肉と比較して、生鮮市場の成長が遅れたことや、豚に対するマイナスイメージの払拭が進んでいないことなどから、産業としての成長は遅れをとっている。しかし、豊富な飼料穀物やインテグレーションによる効率的な生産などを背景に、鶏肉同様、生産および輸出の拡大が予想される。

1 はじめに |

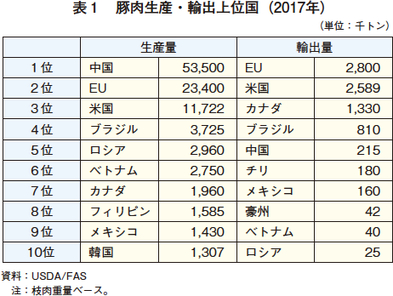

ブラジルの食肉といえば、日本になじみの深い鶏肉や、南米の食文化には欠かせない牛肉が中心であり、豚肉についてはあまり知られていないのが現状である。しかし、同国の豚肉は、生産量、輸出量ともに世界第4位であり、世界の豚肉需給に与える影響は大きい(表1)。

また、日本向け輸出は、2013年にサンタカタリーナ州に限って解禁されて以降、年間2000トン前後と少量ではあるが行われている。

本稿では、2017年12月に行った現地調査などに基づき、ブラジルの豚肉産業の現状を報告すると共に、日本向けを含む輸出拡大の可能性について考察する。

なお、本稿中の為替レートは、1レアル=32円(2018年3月末TTS相場32.3円)を使用した。

2 養豚を取り巻く状況 |

(1)豚肉生産動向

ア 養豚産業の変遷

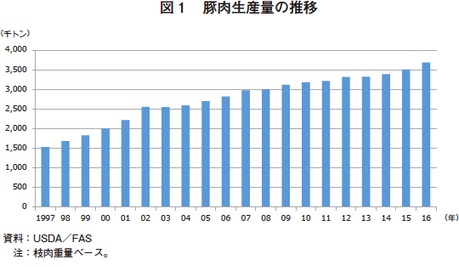

ブラジルの養豚は、鶏肉生産と同じく20世紀半ばから、南部のサンタカタリーナ州を中心に始まった。イタリア系の農家が同州周辺地域に共同で食肉処理加工施設を作り、そこから現在のBRF社などの大手パッカーに成長した。同国では、このようなパッカーの出現と同時にインテグレーションシステムが形成され、鶏肉産業は急激に成長し、国際競争力は右肩上がりで高まっていった。一方、豚肉産業は、企業側が高付加価値商品に注力したため、ハムやソーセージなどの加工品市場が中心となった結果、生鮮豚肉の市場が成長しなかった。さらに、豚ペストやアフリカ豚コレラなどの疾病問題にも直面したことから、豚肉産業の成長は、鶏肉と比較して大幅に遅れることとなった。しかし、近年は、穀物生産量の増加に伴い、豚肉の生産力も年々高まっている(図1)。

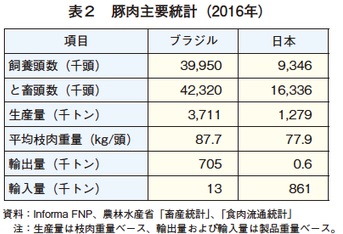

2016年の豚飼養頭数は3995万頭と日本の4倍以上になっている。なお、ブラジルでは庭先養豚が多く、この数字に含まれない豚も多く存在するといわれている(表2)。

イ 主要生産地域

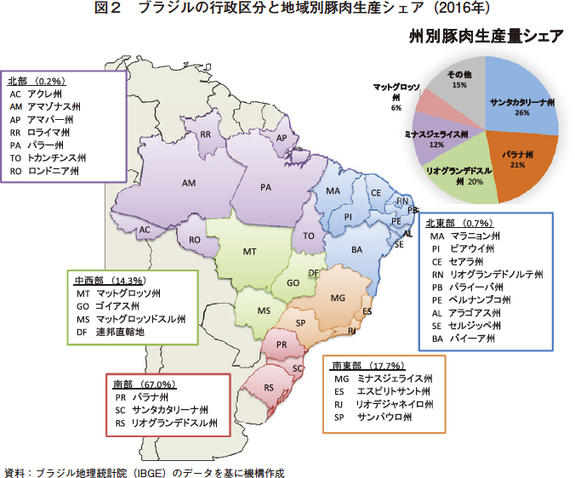

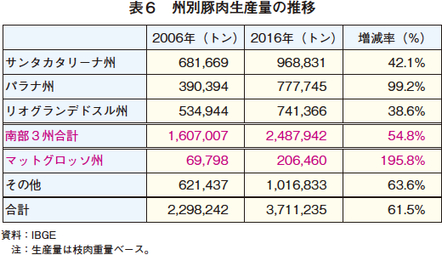

豚肉の生産は、サンタカタリーナ州やパラナ州、リオグランデドスル州を中心に行われており、この南部3州で生産量全体の7割弱を占め、サンタカタリーナ州同様伝統的な豚肉生産地域であり、ダンブレッド社などの種豚農場も多く所在する南東部のミナスジェライス州を加えると、上位4州で約8割を占める(図2)。しかし、近年は徐々に生産地域が拡大しており、特に国内最大の穀物生産州であるマットグロッソ州では、飼料調達が容易なことなどから、サンタカタリーナ州などの南部から移住してくる養豚農家も見られているという。

ウ 品種

飼養品種については、大ヨークシャー、ランドレース、デュロックなどを交配したハイブリッドが多いとされる。パッカーや生産者によって異なるが、今回訪問したパッカーによると、ダンブレッドやTOPIGSなどの多産系の人気が高まっているという。

エ 生産動向

ブラジル地理統計院(IBGE)によると、2016年の豚肉生産量は、前年比8.2%増の371万964トン(枝肉重量ベース)、と畜頭数も同7.8%増の4232万頭となった。この要因として、豚肉は、鶏肉と並んで安価なため国内需要が堅調なことに加え、アジアからの需要も非常に強いことが挙げられる。

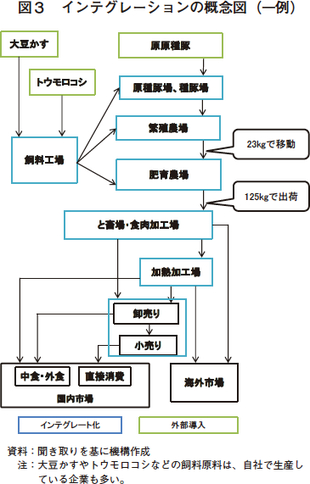

ブラジルでは、川上である生産からと畜・加工、流通、販売といった川下までの部門を垂直統合(インテグレーション)した体系をとっているパッカー(インテグレーター)が多い(図3)。これにより、同国の豚肉産業は、生産から販売までを通じて一貫した独自の戦略を講じることができ、製品の大量生産が可能となっている。南部では、インテグレーターの指導の下、飼料や母豚、医薬品など土地と人材以外の経営に関わる資材のほとんどの提供を受け、生産を行うケースがほとんどである。一方、マットグロッソ州豚生産者協会(ACRISMAT)によると、中西部の一大生産州である同州では、インテグレーターの傘下に入っている生産者は約5割にとどまり、残りは独立した経営を行っている生産者であるという。同州で飼養されている母豚数は約14万頭と言われているが、そのうち約8万頭を20者の独立系の生産者が飼育しており、これらの大規模化が進んでいる。

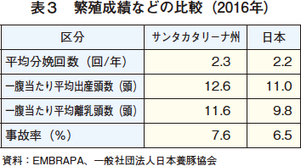

ブラジル農牧研究公社(EMBRAPA)によると、養豚生産者のうち、8割近くが肥育経営、約2割が繁殖経営で、一貫経営はごくわずかだという。また、最大の生産州であるサンタカタリーナ州における繁殖成績を見ると、全体的に日本よりやや良い値となっている(表3)。同州では、ほとんどの生産者が、母豚数が数万頭にも及ぶ大規模なインテグレーターの傘下で、均一な生産が行われていることが背景にあると思われる。一方、事故率の低減を課題として挙げており、今回訪問したパッカーからも、暑熱対策の徹底などを通じてさらなる低減を図りたいとの声が聞かれた。

オ 価格動向

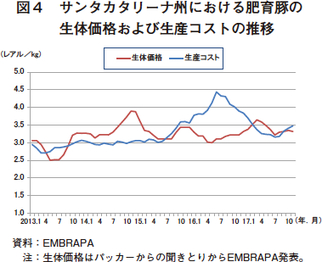

EMBRAPAが公表している、近年のサンタカタリーナ州における肥育豚の生体取引価格の推移を見ると、季節変動はあるものの、おおむね1キログラム当たり3.0〜3.5レアル(96~112円)程度で推移している(図4)。一方、生産コストは、2015年前半まではおおむね同3レアル前後で推移していたものの、同年後半から大幅に上昇し、2016年6月には、前年同月比48.1%増の同4.44レアル(142円)となった。これは、飼料原料の7割程度を占めるトウモロコシが、(1)レアル安米ドル高によって輸出が過度に進んだこと(2)2015/16年度(10月〜翌9月)の生産量が、大豆へのシフトや干ばつなどの影響で大幅に減少したことにより、需給がひっ迫し、価格が上昇したことが要因である。価格は、2017年に入り、いったん以前の水準に戻ったものの、7月以降はトウモロコシ生産者による売り控えの影響で上昇していることから、生産コストも増加傾向にある。

(2)消費動向

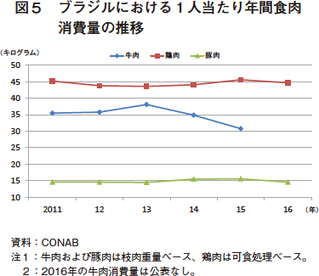

ブラジル国家食糧供給公社(CONAB)によると、ブラジルの2016年の1人当たり食肉消費量は、鶏肉が44.7キログラムと最も多く、次いで牛肉が30.8キログラム(2015年)、豚肉は14.6キログラムとなっている(図5)。近年の経済低迷に伴い、まず最も高価な牛肉が2014年から減少傾向に転じ、2016年には、豚肉と鶏肉も減少した。

豚肉の消費量が伸び悩んでいる理由としては、以下の三つが大きく挙げられる。

(1)パッカー側が、ハムやソーセージなどの高付加価値商品の投資に注力したため、生鮮豚肉市場が成長しなかったこと

(2)年間の平均気温が25度を超える北東部を中心に、コールドチェーンの発達が遅れており、それに加えて同地域では食習慣上、豚肉の消費はフェジョアーダなどの煮物に限定されていること

(3)付加価値を付けるなら牛肉、低所得者向けは鶏肉と市場のすみ分けが確立されており、その間にある豚肉は相対的に引き合いが弱まってしまうこと

加えて、豚肉産業として発達する以前は、庭先養豚がほとんどであり、その多くが残飯を食べさせていたことから、衛生的ではないというイメージが、高齢者層を中心に根強いことも、豚肉が敬遠される要因となっている。

なお、豚肉の消費は、生鮮(冷蔵・冷凍)よりハムやソーセージなどの加工品が主流とされており、今回訪問した多くのパッカーで、生産の6割弱を国内向けの加工品が占めているとの話が聞かれた(写真1、2)。

今後の豚肉消費について、CONABによると、しばらくは小幅な増加を続け、2022年には1人あたり18キログラム程度になると予想されているものの、これ以上増加すると、食肉間の消費の奪い合いになるのではないかとしている。

(3)輸出動向

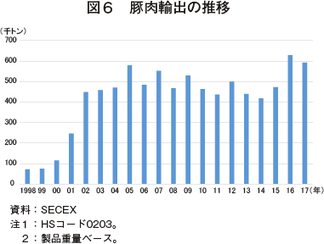

豚肉輸出量は2000年代に入って、40万トンから60万トンの間で推移していた。しかし、2016年は、中国向けが大幅に増加したことなどから、62万8655トンと過去最高を記録し、2017年も史上第2位の59万2614トンとなった(図6)。

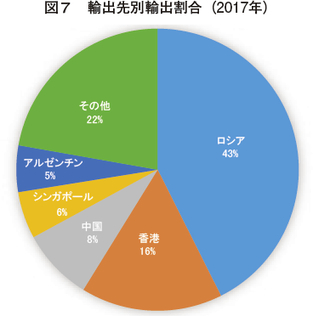

2017年の輸出量を輸出先別に見ると、ロシア向けシェアが43%と最大となっている(図7)。

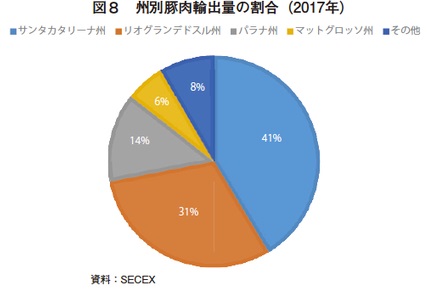

また、州別に見ると、国内で唯一、OIEにより口蹄疫ワクチン非接種清浄地域として認定されているサンタカタリーナ州が最大で、全体の40%強を占めている。日本向けや米国向けは、同州のみが輸出可能となっており、輸出シェア第4位のシンガポール向けも、2017年11月までは同州からのみ輸出されていた。次いで、リオグランデドスル州、パラナ州と続き、これら南部3州で輸出量全体の85%強を占めている(図8)。なお、近年、大規模生産者による生産拡大が続いているマットグロッソ州の輸出割合は、全体の6%とまだ小さい。

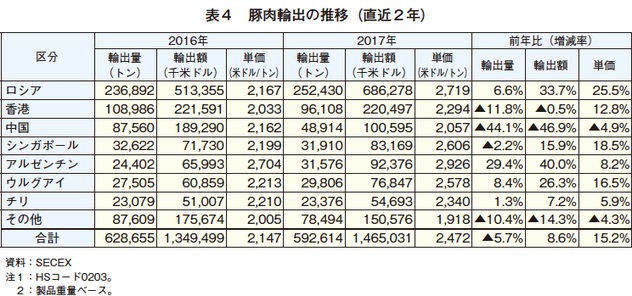

以下、主要輸出先別の動向について解説する(表4)。

ア ロシア向け

2017年のロシア向け輸出量は、前年比6.6%増となった。

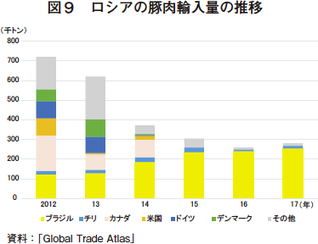

ロシアは、2014年8月に欧米諸国に対する禁輸措置を講じて以降、ブラジルへの依存を高めており、2016年以降は、豚肉輸入量の9割以上がブラジル産で占められている(図9)。

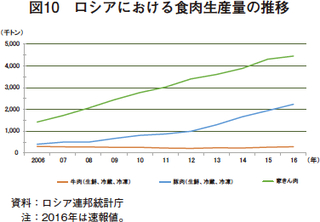

一方、同国の豚肉輸入量は、2017年は回復したものの、2016年までは減少傾向で推移し、2016年は、禁輸前の2013年比で58.3%減となった。これは、同国政府が、農産物の自給率を向上させる政策をとっているためであり、実際、同国の豚肉生産量は、同72.4%増と右肩上がりで推移している(図10)。

そのような中、同国政府は、同国が使用を禁止している成長促進剤のラクトパミンがブラジル産豚肉から検出されたとして、2017年12月からブラジル産豚肉の輸入を停止している。2018年3月現在、輸入は停止されたままであり、ブラジルの現地報道によると、今回の停止措置は、豚肉の国内生産力をさらに強化したいというロシア側の思惑もあるとしている。ロシア側は、輸入再開には、同国の衛生当局による現地調査が条件としているが、ブラジル側は難色を示しており、今後の動向が注目される。

イ 中国、香港向け

2017年の中国および香港向け輸出量は、それぞれ前年比44.1%減、11.8%減と前年を大きく下回った。これは、中国国内での生産増などにより同国の豚肉在庫が十分あることが背景にあるとされ、香港向けもこの影響から減少したと考えられている。これら両国向けは、冷凍品が中心で、また、他国からはあまり引き合いのない耳や脚などの低級部位が多いのが特徴である。そのため、輸出単価は他国向けと比較して低くなっている。このほか、香港へは年間5万トン程度、内臓の輸出もされている。

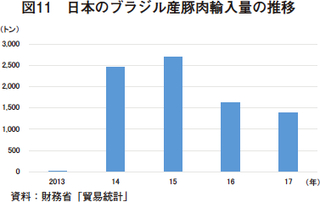

ウ 日本向け

日本への輸出は、2013年5月に口蹄疫非接種清浄地域であるサンタカタリーナ州のみが、日本政府により認められた。ブラジル農牧食糧供給省(MAPA)によると、現在10工場が日本への輸出認定を得ている。同国からの日本の輸入量は、2017年は1400トン程度であり、これは全豚肉輸入量の0.2%にすぎない(図11)。日本の輸入業者によると、ブラジル産豚肉はまだ試験的に輸入している段階であり、現時点では大幅に輸入を増やす予定はないとしている。

同じ南米産では、日本は2017年にブラジル産の約18倍に当たる約2万5000トンをチリから輸入しているが、両国の豚肉の特徴は大きく異なっている。

チリは、生産量の約3割を輸出に仕向ける輸出志向型であるのに対し、ブラジルは、国内向けが主体で、加工品向けが多い。また、ブラジルでは脂肪分の多い肉や部位が避けられる傾向にあることから、長年、脂肪分の少ない豚肉に仕上がるよう取り組みがなされてきた。

チリの豚肉輸出は、日本や韓国向けを中心として20年以上の実績があることから、細かい規格などのオーダーにも応じやすい体制が整っている。一方、ブラジルは、解禁されてからまだ日が浅いこともあり、日本からの細かいオーダーに応じられる体制が整っているとは言い難い。品質面はもちろんだが、規格対応力についても向上させる必要があるだろう。

エ 韓国向け

サンタカタリーナ州の3工場が2017年9月29日、韓国向け輸出施設として認定された。2018年3月には213トン輸出されており、今後の輸出増が期待されているものの、ブラジル動物性タンパク質協会(ABPA)は、韓国向けは日本向け同様、サンタカタリーナ州からの輸出に限定されていることに加え、韓国側が求める品質のバラ肉の供給が難しいことから、急激な輸出増は見込めないとしている。

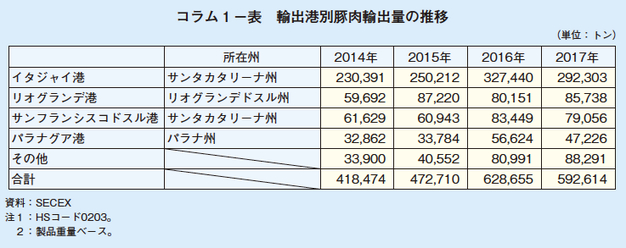

〜コラム1〜 イタジャイ港

豚肉の最大の輸出港は、サンタカタリーナ州に位置するイタジャイ港である(コラム1−表)。ブラジルの豚肉輸出は、主に産地からの距離が近い南部4港で行われており、その割合は8割を超える。その中でもイタジャイ港は、冷蔵・冷凍コンテナ用の電源が1万個設置されているなど、他の3港と比較してコンテナ処理能力が高く、冷蔵・冷凍設備も整っていることから、年間貨物取扱能力(120万TEU(20フィートコンテナを基準とした単位))のうち、6割弱が食肉類となっており、同国最大の豚肉輸出港となっている。また、近隣に2本の大きな国道(BR101およびBR470)が通っていることも、物流面での大きな強みといえる。

貨物の搬入は、全てトラックで行われており、鉄道の敷設計画はあるものの、環境影響調査を行っている段階であり、その完成年は未定である。

2017年は、2月にサンタカタリーナ州のトラック運転手によるストライキが発生したほか、6月にはサイクロンの来襲により港湾機能が21日間停止するなど、受難の1年となった。特に、この地域へのサイクロンの来襲は非常にまれであり、道路の冠水に加え、船が港に着岸できないという事態も発生した。

3 パッカーの動向 |

2017年現在、ブラジルの豚肉パッカー数は約4800社にのぼるとされており、このうち大手は20社程度とされている。

生産者とパッカーの関係は、生産者がインテグレーターの傘下か独立系かで異なる。インテグレーター傘下の場合は、飼料要求率や脂肪厚、農場の管理レベルなどに基づき、肥育豚1頭当たりの価格が決定される。独立系の場合は、出荷するパッカーによって異なるが、一般に契約書は交わされず、生体1キログラムまたは1頭当たりの単価を口頭で取り決める相対取引が多いとされる。パッカーまでの輸送費をどちらが負担するかについても、口頭契約が多いという。なお、日本のような格付制度は存在しない。独立系の生産者には、複数のパッカーに出荷している者も多く、今回訪問した農場では、4000キロメートル離れた買取単価の高いパッカーにも出荷しており、出荷から到着までに3〜4日かかるという。

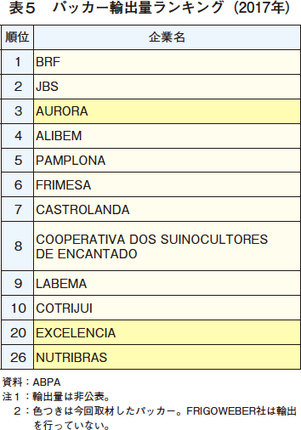

今回は、大手のAURORA社の他、生産拡大地域として注目されているマットグロッソ州のパッカー3社を訪問したので、以下の通り報告する(表5)。

(1)AURORA社

AURORA社は、輸出量ではBRF社、JBS社に続く第3位であるが、農協系では最大のパッカーである。1969年に、養豚生産者18人が設立した組合が起源であり、1973年にパッカーとしての業務を開始した。現在は、サンタカタリーナ州を中心に、豚肉処理工場と鶏肉処理工場をそれぞれ7工場ずつ所有している。

養豚生産を行っている組合員は3540者で、うち3100者が肥育農家となっている。飼養されている品種は、ダンブレッドやTOPIGSなどのハイブリッドであり、出荷体重は125キログラム前後、出荷日齢は約165日となっている。出荷価格には、背脂肪厚の薄さによるプレミアムが加算される。

今回訪問したシャペコ工場(SIF3548)では、年間25万トンの豚肉を生産している。同工場は、国内で唯一の米国向け輸出認定工場であり、チリ、アルゼンチンなど南米諸国や中国、香港、シンガポールなどアジア諸国にも輸出している。

輸出する部位は、輸出先ごとにおおむね固定しており、米国はバラやモモ、シンガポールはバラ、ロース、ヒレ、中国や香港は、耳や内臓、皮などの副産物が多いという(写真3)。

同工場は、日本向け輸出認定も取得しており、2017年12月に輸出を開始した。現時点の数量は月50トンとまだ少ないが、マリオ・ランズナスター社長は、今後、顧客のニーズに合わせて豚の改良やカット技術の向上などに取り組み、日本向け輸出を増やしたいとしている。さらに、同工場は韓国向け輸出の認定も取得したことから、韓国向けにも対応できるようにしていきたいとしている。

(2)EXCELENCIA社

EXCELENCIA社は、1998年にマットグロッソ州で設立された。直営農場で生産される肥育豚を中心にと畜・加工処理を行うパッカーである。現在、直営農場の母豚数は1万7000頭、1日当たり1800頭の肥育豚を出荷している。飼料は、自社飼料工場で1日40トン生産している。

生鮮豚肉の生産量は年間約2万トンで、このうち15%の約3000トンを輸出している。Nova Mutum市内にある工場は、月曜から金曜(一部の部門は土曜)まで稼働しており、現在は1日当たり2200頭をと畜している。なお、直営農場の1日当たり出荷頭数である1800頭との差の400頭は、近隣の組合から受け入れている。国内への供給を主体にしており、中でもソーセージやハムなどの加工品を多く生産しており、特に、トスカーナソーセージが人気だという(写真4)。

生産量や輸出量を拡大するため、2019年までに母豚数を2万7000頭まで増やすことを計画している。2018年3月には新たな飼料工場が1カ所完成予定であり、工場も1日当たり4000頭まで肥育豚をと畜できるよう拡大を図っている。

(3)NUTRIBRAS社

NUTRIBRAS社は、現社長の祖父が1975年にサンタカタリーナ州で養豚業を開始したのが始まりである。創業当初はSEARA社(現JBS社)の傘下であったが、1990年に独立した。2000年に生産コスト削減の観点から、マットグロッソ州に移転した。現在は、母豚数が1万6000頭、出荷頭数は年間40万頭となっている(写真5)。と畜・食肉加工場は2010年に整備し、同社の農場から出荷されたすべての肥育豚をと畜している(写真6)。従業員は、600人弱で週5日、1日9時間の1シフトで従事している。

同社は、飼料原料である大豆やトウモロコシを自社で生産しており、バイオダイジェスター(後述)による自家発電を行ったり、堆肥を自社大豆農場へ還元するなど、「持続可能な養豚生産」をテーマに、環境への負荷の小さな生産を行い、それを一つのプレミアムとすることで、その取り組みに共感したスーパーなどからの引き合いが増えている。2017年に飼料工場を増強するとともに、2018年には自社の大豆畑のかんがい設備への投資を予定しており、今後の豚肉生産拡大に向けてまずは飼料原料の生産力を高めるという方針で進めている。

(4)FRIGOWEBER社

FRIGOWEBER社は、1980年に現オーナーがマットグロッソ州に入植して始めたパッカーである。同時に入植したオーナーの弟は、牛肉パッカーを営んでいる。現在は15の生産者から肥育豚を受け入れ、年間4000トンの豚肉を生産している。マットグロッソ州や近隣の消費地向けが主体で、輸出は行っていない。

平均枝肉重量は75キログラム前後で、ブラジル平均よりやや小さい。また、10〜22キログラム程度の子豚のと畜も行っている。これは、クリスマスパーティなどイベント時に丸焼きにして使用される。

豚肉生産工程は、図12の通りである。同社では電気ショックにより気絶させているが、大規模パッカーではCO2により気絶させることも多いという。それ以外の工程は、他のパッカーはほぼ同じだという。

4 ブラジルの豚肉産業の優位性と課題 |

本稿冒頭で紹介したとおり、豚肉の生産量、輸出量共に世界第4位であるブラジルだが、本章では同国豚肉産業における優位性と課題を改めて整理したい。

(1)優位性

ア 潤沢な飼料供給を背景とした生産能力

ブラジルといえば鶏肉というイメージが強いが、豚肉生産においても鶏肉同様に高い生産能力を有している。というのも、飼料原料の7割を占めるトウモロコシの生産力が高いためである。CONABによると、2016/17年度(10月〜9月)のトウモロコシ生産量は9784万トンと過去最高を記録し、2017/18年度についても、9000万トン前後が予想されている。これにより、鶏肉や豚肉の生産意欲が増大しているのである。中でも、ここ10年のマットグロッソ州における増産傾向は顕著である(表6)。豚肉生産は南部3州に集中してきたが、トウモロコシ生産の中心であるマットグロッソ州の潜在能力が注目されている。今回調査したマットグロッソ州の2社の拡大意欲は高く、今後のさらなる増産が期待される。加えて、同州には、パッカーランキング1位のBRF社の最大級の工場が所在しており、稼働率はまだ余裕があるという。BRF社の担当者によると、今後は農場の生産能力拡大に力を入れていくとのことである。

一方、南部でも、インテグレーションシステムの下、一部の組合系パッカーでは、豚肉の他にもトウモロコシや大豆などの飼料原料の生産・販売を行っている。このようなパッカーは、2016年のようにトウモロコシの需給がひっ迫した場合でも、影響を最小限にとどめることができるのも大きな強みといえる。

イ 低い生産コスト

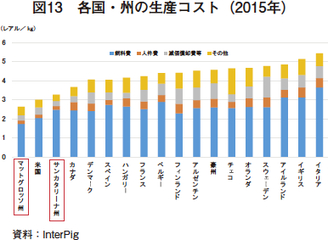

飼料調達が容易であることは、生産コストの低減につながっている。マットグロッソ州は世界で最も飼料費が低いといわれているほか、同国内では高いとされているサンタカタリーナ州も、米国に次ぐ低さとなっている(図13)。また、近年上昇しているといわれている人件費も、主要豚肉輸出国の中で圧倒的に低い。

ウ 高い環境意識

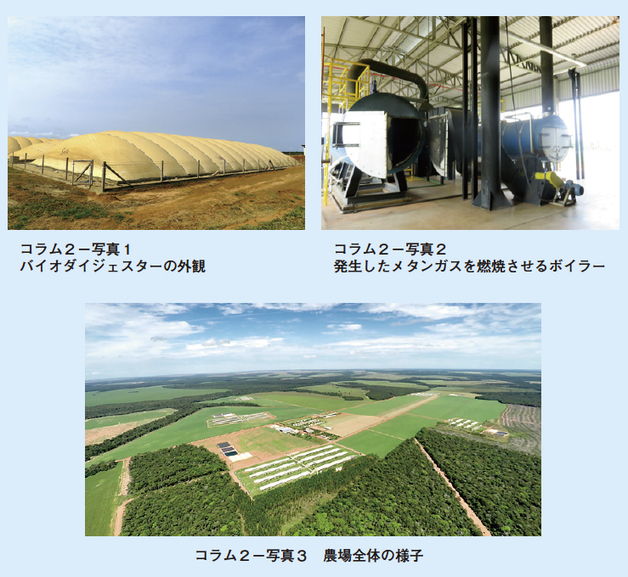

1992年に、地元リオデジャネイロで開催された地球サミット以降、環境への高い意識の下、持続可能な豚肉生産への対応が進んできた。中でも、近年はバイオダイジェスターを導入する農場が増加している。バイオダイジェスターとは、畜舎から排出されたふん尿を農場内に設置したビニール製のシートで覆ったラグーンに貯留してメタン発酵させ、メタンガスを大気中に排出させることなくエネルギーに変えるシステムである。バイオダイジェスターの導入は、土壌や河川の汚染を大きく低減するとともに、発生させたエネルギーを農場内の電力などへ用いることで、CO2 排出量の削減にもつながると注目されている。

〜コラム2〜 バイオダイジェスター導入農場(SEIS AMIGOS農場)

今回、マットグロッソ州中部TAPURAH市で、BRF社の傘下の繁殖農場を訪問した。同農場は2007年に、BRF社の前身であるSadia社に長年勤務していたオーナーが設立し、現在は1300ヘクタール(東京都豊島区と同程度)の土地で1万3500頭の母豚を飼養している。母豚1頭当たりの年間平均分娩回数は2.4回、平均離乳頭数は12.5頭と、日本の平均2.2回、9.8頭をともに上回っている。また、養豚以外に大豆や肉用牛の生産も行っている。

飼料、母豚、医薬品、人工授精用精液など、ほとんどの生産資材はBRF社から提供される。農場側で用意するのは、土地と施設などに限られている。同農場の大きな施設投資の一つがバイオダイジェスターであり、これは2008年に、約700万レアル(2億2400万円)を投じて導入した。うち530万レアル(1億6960万円)は国からの融資を受けた。発生したバイオガスは2台のボイラーで燃焼させ、発電した電気で農場の全ての電力を賄うことができているという。今後は、母豚数を増加させていくと同時に、バイオダイジェスターから発生する電気の売電も検討している。

(2)課題

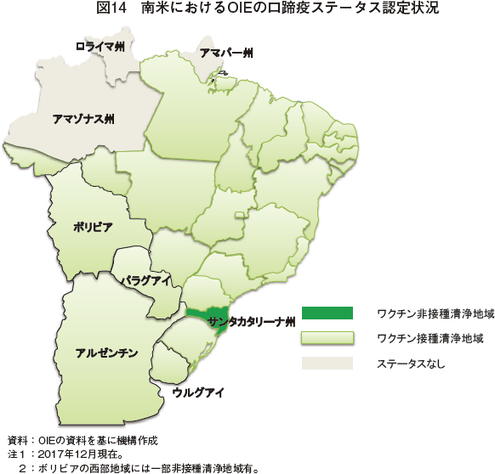

ア 口蹄疫ワクチン非接種清浄地域の拡大

現在、ブラジルのOIE(国際獣疫事務局)による口蹄疫ステータスは、サンタカタリーナ州のみがワクチン非接種清浄地域であり、ロライマ州、アマゾナス州、アマパー州がステータスなし、その他の州は接種清浄地域となっている(図14)。日本や米国、韓国向けは、現在サンタカタリーナ州からのみ輸出可能となっている。MAPAは、2017年10月2日に策定した口蹄疫の撲滅および予防に関する国家戦略にて、2023年までに、サンタカタリーナ州に加え、リオグランデドスル州、パラナ州、マットグロッソ州およびマットグロッソドスル州における口蹄疫ワクチン非接種清浄地域としてのステータスの取得を目標に掲げている。

しかし、パラナ州、マットグロッソドスル州、マットグロッソ州は、ワクチン接種清浄国であるボリビア、パラグアイと国境を接しており、特にパラグアイでは2012年に口蹄疫が発生していることから、非接種清浄地域としてのステータスを得るためには、国境におけるさらなる防疫体制の強化が必要とされている。

イ 競争力の強化

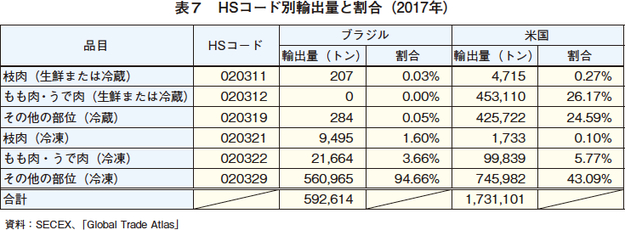

ブラジル産豚肉の国際市場に占めるシェアは、鶏肉ほど大きくなく、日本や中国などでは、米国、カナダ、EUなど他の輸出国の後塵を拝している。これは、輸出先国までの輸送の日数が長いため、輸出できる豚肉が冷凍に偏っていることが大きい(表7)。今後も、急激に冷蔵品を増やすことは不可能であることから、いかにして、ロシアでの市場優位性を確保しつつ、冷凍品の輸入量がほとんどである中国でのシェアを伸ばせるかが課題となる。

加えて、日本向けについては、前述の通りほとんど輸出できていない状況だが、今後の輸出拡大に向けて力を入れていきたい国の一つだと、現地関係者は語っている。このため、今回訪問したAURORA社をはじめ一部のパッカーでは、国内向けよりも筋間脂肪が多い豚肉の生産を検討したり、日本の輸入業者からの指導を受けて、加工技術の向上に努めたりしている。

5 おわりに |

MAPAは、2018年の豚肉の生産・輸出見通しについて、それぞれ前年比3.6%増、同4.2%増と見込み、2027年には、2017年と比べ生産量が約3割、輸出量が約4割増えると予測している。2018年の生産量についてはUSDAも、海外からの需要に加え、国内経済の回復から2.3%増とみており、トウモロコシの生産量も堅調と見込まれる中、一定程度の増加は確実と思われる。

このように、国内需要および輸出双方の成長は見込まれているものの、最大の輸出先であるロシア向け輸出は2018年3月現在停止したままであり、今後も安定的に推移していくかは不透明であることから、中国など冷凍品を多く輸入している国への輸出を増やしていくことが今後の課題といえよう。日本向けについては、日本側のニーズとは品質面や規格面でまだ乖離があることから、急激な増加は考えにくい。しかし、ブラジルのポテンシャルは非常に高いことから、これらの課題が克服されれば、将来的には、豚肉国際市場の勢力図が変化している可能性も否定できない。日本ではまだまだなじみの薄い存在ではあるが、今後も注視していく必要がある。