亂梫栺亃

丂NZ偺媿擏惗嶻偼丄擏梡斏怋帗媿偑尭彮孹岦偱悇堏偟偰偄傞堦曽丄棌擾偺奼戝偵敽偄擕梡宱嶻媿偺偲抺偑憹壛偟偨偙偲偱丄惗嶻検傪憹壛偝偣偰偒偨丅CPTPP偺敪岠偵傛傝丄擔杮岦偗桝弌偺奼戝傪婜懸偡傞惡偼偁傞傕偺偺丄曻杚抧偺奼戝傗擏梡斏怋帗媿偺憹摢偑崲擄偱偁傞忋丄拞崙岦偗桝弌偑擭乆憹壛偟偰偍傝丄桝弌梋椡偼尷傜傟傞偲巚傢傟傞丅

1丂偼偠傔偵 |

暷崙擾柋徣偵傛傞偲丄僯儏乕僕乕儔儞僪乮埲壓乽NZ乿乯偲偄偆乯偼丄2017擭偺媿擏惗嶻検偱偼悽奅慡懱偺1亾掱搙偵偲偳傑傞傕偺偺丄桝弌検偱偼栺6亾傪愯傔傞悽奅戞5埵偺媿擏桝弌崙偲側偭偰偄傞丅傑偨丄擔杮偵偲偭偰偼丄崑廈丄暷崙偵師偖媿擏桝擖愭崙偱偁傞偑丄嬤擭偺NZ偐傜偺桝擖検偼掅柪偟偰偒偨丅

偦偺傛偆側拞丄娐懢暯梞僷乕僩僫乕僔僢僾偵娭偡傞曪妵揑媦傃愭恑揑側嫤掕乮埲壓乽CPTPP乿偲偄偆乯偑丄2018擭3寧丄擔杮偍傛傃NZ傪娷傓11僇崙偱挷報偝傟偨丅偙傟偑敪岠偡傞偲丄NZ偐傜擔杮岦偗偵桝弌偝傟傞媿擏偺娭惻偑抜奒揑偵堷偒壓偘傜傟傞偙偲偐傜丄崱屻偺NZ偵偍偗傞媿擏嶻嬈偺摦岦偑拲栚偝傟偰偄傞丅

杮峞偱偼丄NZ偺擏梡媿惗嶻丄媿擏桝弌偺尰忬偲桝弌愴棯傗桝弌梋椡側偳偺尒捠偟偵偮偄偰丄2018擭7寧偺尰抧挷嵏傪摜傑偊偰曬崘偡傞丅

杮峞拞丄摿偵抐傝偺側偄尷傝丄NZ偺擭搙偼10寧乣梻9寧偱偁傝丄堊懼儗乕僩偼丄1NZ僪儖亖76墌乮2018擭8寧枛擔TTS憡応75.78墌乯傪巊梡偟偨丅

2丂媿擏惗嶻偺摦岦 |

乮1乯媿擏惗嶻偺摿挜

NZ偵偍偗傞媿乮擏梡媿丒擕梡媿偲傕偵乯偲梤偺惗嶻偼丄曻杚傪慜採偲偟偰偄傞丅偙偺偙偲偐傜丄NZ偺媿擏惗嶻偵偼丄師偺傛偆側摿挜偑偁傞丅

傾丂曻杚

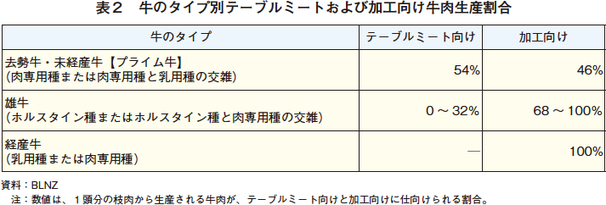

NZ偺擏梡媿惗嶻偼丄斏怋丄堢惉丄旍堢偺偄偢傟傕曻杚偱峴傢傟傞丅偙傟偼丄崙搚慡懱偵峀偑傞杚憪抧傪妶偐偟丄徣椡壔丒掅僐僗僩偱偺惗嶻傪惀偲偟偰偄傞偨傔偱偁傞丅屻弎偡傞傛偆偵丄僼傿乕僪儘僢僩傕懚嵼偡傞偑丄偐側傝椺奜揑側傕偺偱偁傞丅偙偺偨傔丄NZ偱惗嶻偝傟傞媿擏偺傎偲傫偳偑丄曻杚偵傛傞杚憪旍堢偱偁傞丅

僀丂婫愡斏怋偲弌壸偺廤拞

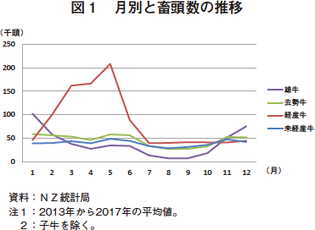

NZ偱偼丄曻杚偵傛傝媿傪帞梴偡傞偙偲偐傜丄懡偔偺応崌丄杚憪偺惉挿偵崌傢偣偰弔愭偺7乣9寧偵巕媿偑嶻傑傟傞傛偆偵偟偰偄傞丅偙偺偨傔丄旍堢傕偲媿傕擏愱梡庬丄擕梡庬偲傕偵丄偙偺帪婜偵惗傑傟傞媿偑懡偔側傞丅傑偨丄梇媿偺戝晹暘偼棌擾桼棃偺擕梇巕媿傪旍堢偟偨傕偺偱偁傝丄7乣9寧偵嶻傑傟偨梇巕媿傪丄梻擭偺弔偐傜壞偺杚憪偱旍堢偟偨偺偪丄偲抺応傊弌壸偝傟傞偺偑堦斒揑偱偁傞偙偲偐傜丄12寧乣梻1寧偵偲抺摢悢偑憹壛偡傞乮恾1乯丅嫀惃媿偲枹宱嶻媿偺偲抺摢悢偼丄宱嶻媿偍傛傃梇媿偵斾傋偰寧偛偲偺曄摦偑彫偝偄偑丄嫀惃媿偼丄偲抺摢悢偺懡偄11寧乣梻6寧偑1寧摉偨傝嵟戝5枩8000摢偱偁傞偺偵懳偟丄搤偺8乣9寧偵偼3枩摢傪壓夞傝敿悢嬤偔偵尭彮偡傞丅傑偨丄枹宱嶻媿傕丄偲抺偺懡偄11寧乣梻6寧偵偼嵟戝4枩8000摢偱偁傞偺偵懳偟丄7乣9寧偵偼3枩摢慜屻偲4妱掱搙尭彮偡傞丅

側偍丄擕梡媿偼丄姡擕婜偲側傞6寧傪慜偵峏怴偝傟傞偙偲偐傜丄4乣5寧偵偼懡偔偺宱嶻媿偑偲抺応偵弌壸偝傟傞丅

僂丂擏梡媿丒梤暋崌宱塩

NZ偱偼丄擏梡媿偲梤偺暋崌宱塩偑堦斒揑偱偁傞丅偙傟偼丄擏梡媿偲梤傪摨偠曻杚抧偱帞梴偱偒傞忋丄椉幰偺廂塿惈偺曄壔偵墳偠偰丄偦傟偧傟偺帞梴摢悢傪憹尭偝偣傞偙偲偱丄宱塩忋偺儕僗僋傪暘嶶偱偒傞偨傔偱偁傞丅傑偨丄曻杚帪偵偼丄惗堢偟偨杚憪傪媿偵愭偵嵦怘偝偣丄偦偺屻偺忎偺抁偔側偭偨杚憪傪梤偵嵦怘偝偣傞偙偲偱丄尷傜傟偨曻杚抧傪嵟戝尷偵妶梡偱偒傞偲偄偆儊儕僢僩傕偁傞丅

僄丂棌擾偲偺嫞崌

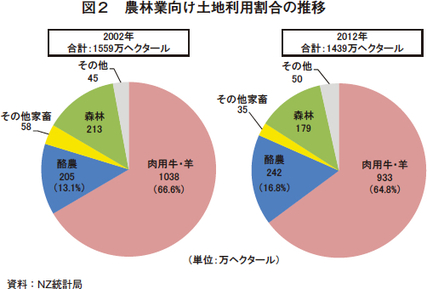

NZ偱偼丄擏梡媿丒梤惗嶻偲棌擾偼丄偄偢傟傕曻杚偵傛傝峴傢傟傞偙偲偐傜丄曻杚抧傪傔偖偭偰偍屳偄偵嫞崌娭學偵偁傞丅偙偙20擭掱搙偼丄棌擾偺廂塿惈岦忋偵敽偄丄懡偔偺擏梡媿丒梤暋崌宱塩乮埲壓乽擏梡媿宱塩乿偲偄偆乯偑棌擾偵揮姺傪恾偭偰偒偨偙偲偐傜丄擏梡媿宱塩偺棙梡偡傞曻杚抧偺柺愊偼偐側傝尭彮偟丄擏梡媿帞梴摢悢傕尭彮偟偨丅2012擭帪揰偱偼丄擏梡媿宱塩偼933枩僿僋僞乕儖丄棌擾宱塩偼242枩僿僋僞乕儖偺擾抧傪強桳偟偰偄傞偑丄2002擭帪揰偲斾妑偡傞偲丄擏梡媿宱塩偼栺100枩僿僋僞乕儖尭彮偟偨堦曽丄棌擾宱塩偼栺40枩僿僋僞乕儖憹壛偟偨乮恾2乯丅

乮2乯媿擏惗嶻偺峔憿

傾丂擏梡媿帞梴摢悢偺悇堏

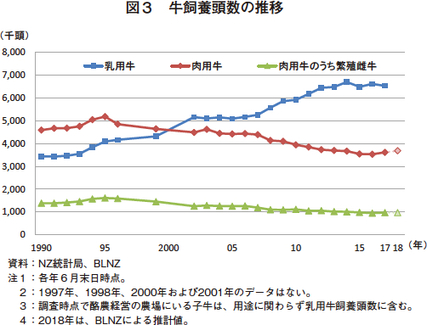

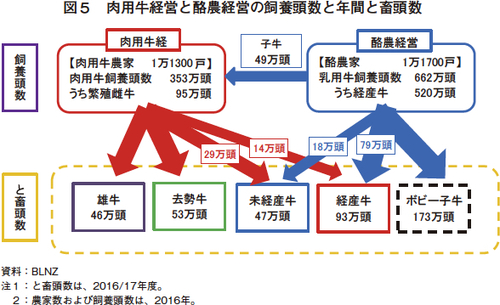

擏梡媿帞梴摢悢偼丄1990擭帪揰偱偼丄459枩摢偲擕梡媿帞梴摢悢傪忋夞偭偰偍傝丄1995擭偵偼丄518枩摢傑偱憹壛偟偨乮恾3乯丅偟偐偟丄慜弎偺捠傝丄杚憪抧傪傔偖偭偰棌擾宱塩偲嫞崌娭學偵偁傞擏梡媿宱塩偼丄廂塿惈偺崅傑偭偨棌擾宱塩傊偺揮姺偑恑傫偩偙偲偱尭彮孹岦偲側傝丄2002擭偵偼丄擕梡媿偺帞梴摢悢偑擏梡媿傪忋夞偭偨丅偦偺屻傕棌擾傊偺揮姺偼恑傒丄2016擭偺擏梡媿帞梴摢悢偼丄353枩摢偲僺乕僋偺1995擭偐傜3妱掱搙尭彮偟偨丅

偟偐偟丄2017擭偺擏梡媿帞梴摢悢偼丄媿擏桝弌壙奿偑斾妑揑岲挷偱偁偭偨偙偲丄棌擾偺廂塿惈偑埆壔偟偨偙偲側偳偐傜362枩摢乮慜擭斾2.4%憹乯偲側傝丄2006擭埲棃11擭傇傝偵憹壛偵揮偠偨丅2018擭8寧偵價乕僼丒傾儞僪丒儔儉丒僯儏乕僕乕儔儞僪乮埲壓乽BLNZ乿偲偄偆乯偑岞昞偟偨乽Stock Number Survey乿偵傛傞偲丄摨擭6寧帪揰偺擏梡媿帞梴摢悢偺悇寁抣偼丄368枩摢乮慜擭斾1.9%憹乯偲2擭楢懕偺憹壛偑尒崬傑傟偰偄傞丅

BLNZ偵傛傞偲丄擏梡媿宱塩偺敿悢埲忋偼丄擏梡媿帞梴摢悢50摢埲壓偺壠懓宱塩偑愯傔偰偄傞偑丄偦傟傜偺宱塩懱偺擏梡媿帞梴摢悢偼丄慡懱偺1妱偵枮偨側偄丅堦曽丄摨帞梴摢悢500摢埲忋偺宱塩懱悢偼慡懱偺1妱枹枮偱偁傞偑丄偦傟傜偺宱塩懱偺擏梡媿帞梴摢悢偼丄慡懱偺4妱埲忋傪愯傔偰偄傞丅

僀丂擏梡媿偺抧堟暿帞梴摦岦

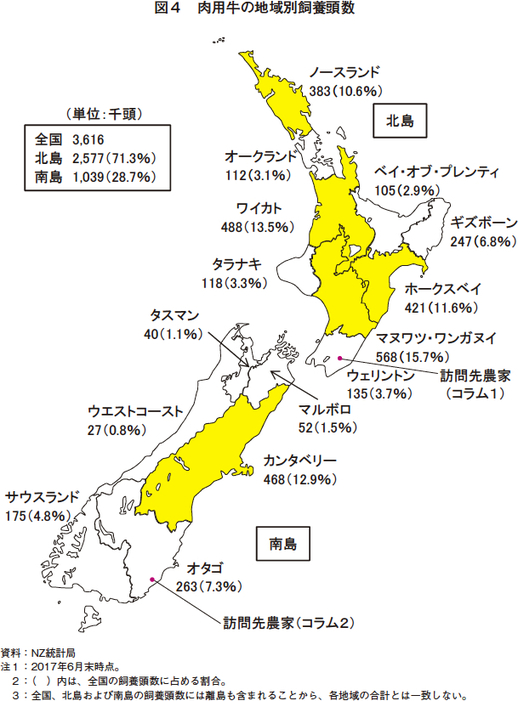

擏梡媿帞梴摢悢傪抧堟暿偵尒傞偲丄杚憪偺惗堢娐嫬偑椙偄杒搰偑慡懱偺7妱嫮傪愯傔偰偄傞乮恾4乯丅帞梴摢悢偺懡偄抧堟偼斾妑揑暘嶶偟偰偍傝丄儅僰儚僣丒儚儞僈僰僀乮15.7%乯丄儚僀僇僩乮13.5%乯丄儂乕僋僗儀僀乮11.6%乯丄僲乕僗儔儞僪乮10.6%乯側偳偲側偭偰偄傞丅堦曽丄帞梴摢悢慡懱偺3妱庛傪愯傔傞撿搰偼丄僇儞僞儀儕乕乮12.9%乯偑拞怱偲側偭偰偄傞丅

僂丂媿擏惗嶻偺敿暘埲忋偑棌擾桼棃

2016擭偺擏梡媿帞梴摢悢353枩摢偺偆偪丄斏怋帗媿偼95枩摢偱偁傞丅

擏梡媿帞梴摢悢傪昳庬暿偵尒傞偲丄傾儞僈僗庬偑37%丄傾儞僈僗庬偲僿儗僼僅乕僪庬偺岎嶨偑12%丄僿儗僼僅乕僪庬偑10%丄擏愱梡庬偺岎嶨偑16%偲丄擏愱梡庬偑慡懱偺75%傪愯傔傞丅堦曽丄儂儖僗僞僀儞庬偑14%丄擕梡庬偲偦偺岎嶨偑4亾偲丄擕梡庬偑栺20%傪愯傔偰偄傞丅BLNZ偵傛傞偲丄擏媿壙奿偺忋徃傗擏梡斏怋帗媿偺尭彮偵敽偄丄棌擾壠偱惗傑傟偨擕梡庬傗岎嶨偺妱崌偑憹壛偟偨偲偟偰偄傞丅

2016/17擭搙偺惉媿偲抺摢悢偼丄240枩摢乮慜擭搙斾7.1%尭乯偲棌擾偵偍偗傞惗嶻幰巟暐擕壙偺掅柪偵傛傞擕梡媿偺搼懣偑棊偪拝偄偨偨傔丄慜擭搙傛傝尭彮偟偨丅

撪栿傪尒傞偲丄嫀惃媿乮庡偵擏愱梡庬傑偨偼擏愱梡庬偲擕梡庬偺岎嶨傪嫀惃偟偨旍堢媿乯偑53枩摢乮偲抺摢悢慡懱偺22.1%乯丄枹宱嶻媿乮懡偔偼擏愱梡庬傑偨偼擏愱梡庬偲擕梡庬偺岎嶨偺枹宱嶻偺旍堢媿乯偑47枩摢乮摨19.7%乯丄梇媿偑46枩摢乮摨19.3%乯丄宱嶻媿偑93枩摢乮摨38.9%乯偱偁傞丅

棌擾偼丄NZ偺婎姴嶻嬈偱偁傝丄2016擭偺擕梡媿帞梴摢悢偼662枩摢偲丄擏梡媿帞梴摢悢353枩摢偺栺1.9攞偵忋傝丄棌擾偑媿擏惗嶻検偵媦傏偡塭嬁偼戝偒偄丅BLNZ偵傛傞偲丄2016/17擭搙偺宱嶻媿偲抺摢悢93枩摢偺偆偪85%偺79枩摢偼擕梡媿偑愯傔偰偄傞乮恾5乯丅傑偨丄枹宱嶻媿偲抺摢悢47枩摢偺偆偪丄38%偺18枩摢偼棌擾偺屻宲岓曗偱偁偭偨帗媿偑愯傔偰偄傞丅棌擾宱塩偱惗嶻偝傟傞巕媿偺懡偔乮擭娫173枩摢丄儃價乕巕媿偲屇偽傟傞乯偼丄惗屻4擔埲崀偵偲抺偝傟丄儀價乕僼乕僪傗儁僢僩僼乕僪岦偗偵巇岦偗傜傟傞傎偐丄堦晹偼丄EU丄拞搶丄僀儞僪僱僔傾側偳偵丄僥乕僽儖儈乕僩岦偗偺巕媿擏偲偟偰桝弌偝傟傞偑丄擭娫49枩摢偺巕媿乮儂儖僗僞僀儞偺梇偑庡偱丄堦晹偼擕梡庬偲擏愱梡庬偺岎嶨乯偼丄擏梡媿宱塩偵旍堢傕偲媿偲偟偰嫙媼偝傟偰偍傝丄偦偺懡偔偑嫀惃偝傟傞偙偲側偔丄梇媿偲偟偰旍堢偝傟偰弌壸偝傟傞丅

2016/17擭搙偺媿擏惗嶻検61枩僩儞偺偆偪丄棌擾壠偐傜弌壸偝傟偨宱嶻媿傗枹宱嶻媿偺媿擏偑16枩僩儞偲栺3妱傪愯傔傞丅偝傜偵戝晹暘偑棌擾桼棃偱偁傞偲偝傟傞梇媿偺媿擏傪丄偡傋偰偑棌擾桼棃偱偁傞偲壖掕偟偨応崌丄梇媿偺媿擏偼14枩僩儞偲2妱埲忋傪愯傔傞偙偲偐傜丄慡懱偱偼敿暘掱搙偺媿擏偑棌擾偵桼棃偡傞媿偐傜惗嶻偝傟偰偄傞偲傒傜傟傞丅

僄丂媿擏桝弌偺摿挜

NZ偼丄恖岥偑栺480枩恖偲彮側偔崙撪偺徚旓婯柾偑彫偝偄偨傔丄惗嶻偝傟傞媿擏偺8妱埲忋偑桝弌偝傟偰偄傞丅偦偺偨傔丄崙嵺揑側媿擏廀媼偵傛傞桝弌扨壙偺曄摦傗奜崙堊懼憡応偺曄摦偑丄NZ偺媿擏桝弌丄傂偄偰偼擏梡媿惗嶻幰偺廂塿偵戝偒側塭嬁傪媦傏偟偰偄傞丅

乮3乯偲抺摢悢偲媿擏惗嶻検偺悇堏

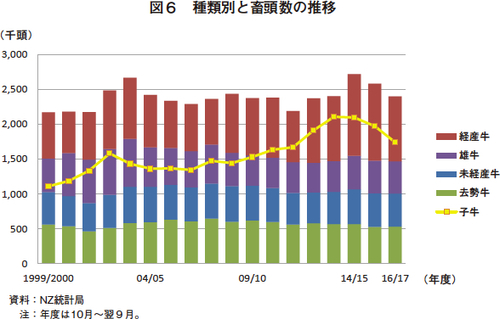

NZ偱偼丄擏愱梡庬傗擏愱梡庬偲擕梡庬偺岎嶨偺嫀惃媿偍傛傃枹宱嶻媿偼丄僾儔僀儉媿偲屇偽傟丄僥乕僽儖儈乕僩梡偵巇岦偗傜傟傞偑丄偙傟傜偺偲抺摢悢偼丄擏梡斏怋帗媿偺尭彮側偳偵傛傝尭彮傑偨偼墶偽偄偱悇堏偟偰偒偨丅傑偨丄梇媿偼丄偦偺戝晹暘偑棌擾偱惗嶻偝傟偨儂儖僗僞僀儞庬傗偦偺岎嶨庬偺梇巕媿傪旍堢偟偨傕偺偱偁傝丄憹懱偑傛偔丄愒恎棪偑崅偄偙偲偐傜丄庡偵僴儞僶乕僈乕僷僥傿側偳偺壛岺梡偵巇岦偗傜傟傞丅偙偺偲抺摢悢偼丄2013/14擭搙偍傛傃2014/15擭搙偼憹壛偟偨傕偺偺丄挿婜揑偵偼尭彮孹岦偱悇堏偟偰偒偨乮恾6乯丅

堦曽丄宱嶻媿偺偲抺摢悢偼丄棌擾偺奼戝偵敽偄憹壛偟偰偍傝丄偦偺偲抺摢悢慡懱偵愯傔傞妱崌偼丄1989/90擭搙偺29.1%偐傜丄2016/17擭搙偵偼38.9%傊偲憹壛偟偨丅偮傑傝丄擏梡媿帞梴摢悢偼尭彮偟偰偒偨偑丄媿擏惗嶻検偼丄擕梡宱嶻媿偺偲抺憹偵傛傝憹壛偟偰偒偨偺偱偁傞丅

傑偨丄擕梡媿偺憹壛偵敽偄丄儃價乕巕媿偺偲抺摢悢傕憹壛孹岦偱悇堏偟偰偒偨丅弔乮7寧枛乣9寧崰乯偵廤拞偟偰惗傑傟傞擕梡庬偺梇巕媿偺懡偔偼丄惗屻4擔埲崀偵梤梡偺巤愝偱偲抺丒夝懱偝傟傞丅NZ偱偼丄偙偺帪婜偺梤偺弌壸検偑尭彮偡傞偙偲偐傜丄偲抺応偺壱摥棪岦忋偵偼戝偄偵峷專偟偰偄傞偲偺偙偲偱偁傞丅

側偍丄2017/18擭搙偺10寧乣梻6寧傑偱偺椵寁偺偲抺摢悢偼丄225枩摢乮慜擭摨婜斾8.9%憹乯偲丄梇媿偍傛傃宱嶻媿偺憹壛偵傛傝偐側傝憹壛偟偰偄傞丅

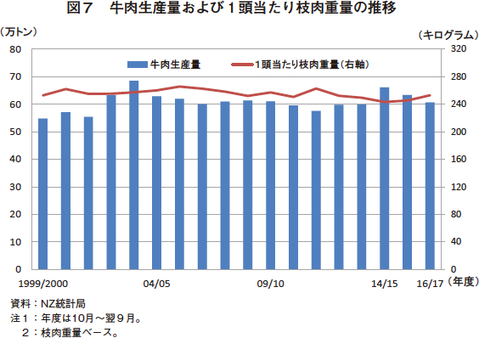

偙偺寢壥丄媿擏惗嶻検乮巬擏廳検儀乕僗乯偼丄宱嶻媿偺偲抺摢悢偺憹尭偵戝偒偔塭嬁傪庴偗傞傕偺偺丄捈嬤10擭娫偼60枩僩儞慜屻偱丄墶偽偄偱悇堏偟偰偒偨乮恾7乯丅1摢摉偨傝巬擏廳検偼丄斾妑揑廳検偺寉偄帗媿偺偲抺偑憹壛偟偨擭搙偵掅壓偡傞孹岦偵偁傞丅

側偍丄2017/18擭搙偺10寧乣梻6寧傑偱偺椵寁偺媿擏惗嶻検偼丄57枩僩儞乮摨7.9%憹乯偲偐側傝偺掱搙憹壛偟偰偄傞丅

僐儔儉1丂儂儖僗僞僀儞庬乮梇媿乯偺旍堢宱塩

僂僃儕儞僩儞偐傜搶偵80僉儘儊乕僩儖傎偳偺強偵偁傞儅乕僥傿儞儃儘偺擏梡媿旍堢宱塩傪朘栤偟偨乮埵抲偼恾4嶲徠乯丅偙偺杚応偼梤傪帞梴偟側偄丄NZ偱偼悢彮側偄擏梡媿愱栧偱丄旕嫀惃偺儂儖僗僞僀儞庬偺梇媿偺旍堢偵摿壔偟偰偄傞丅

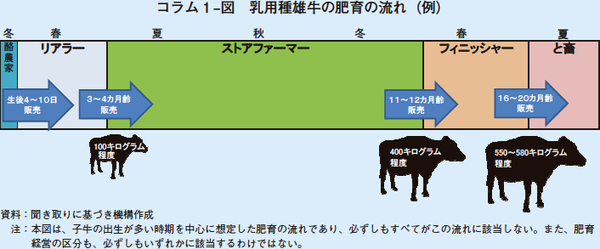

擕梡庬偺旍堢宱塩偼丄庡偵3僞僀僾偵暘偗傜傟傞乮僐儔儉1?恾乯丅堦偮栚偼丄惗屻4乣10擔楊掱搙偺巕媿傪摫擖偟丄懱廳100僉儘僌儔儉掱搙傑偱帞堢偡傞宍懺偱丄儕傾儔乕偲屇偽傟傞丅擇偮栚偼丄儕傾儔乕偐傜100僉儘僌儔儉掱搙偺巕媿傪摫擖偟丄400僉儘僌儔儉掱搙傑偱帞堢偡傞僗僩傾僼傽乕儅乕偱偁傞丅嶰偮栚偼丄僗僩傾僼傽乕儅乕偐傜旍堢傕偲媿傪摫擖偟丄旍堢偟偰怘擏婇嬈偵弌壸偡傞僼傿僯僢僔儍乕偱偁傞丅儕傾儔乕傗僗僩傾僼傽乕儅乕偼丄孹幬抧偺杚憪抧偵懡偔丄媿偑戝偒偔側傞偵偮傟偰丄暯抧偵強嵼偡傞偙偲偑懡偔側傞丅

崱夞朘栤偟偨杚応偼丄僼傿僯僢僔儍乕偵奩摉偟丄僗僩傾僼傽乕儅乕偲屇偽傟傞堢惉擾壠偐傜丄12僇寧楊丄420僉儘僌儔儉掱搙偺旍堢傕偲媿傪10乣11寧崰偵摫擖偟丄4乣6僇寧娫旍堢偟偰偲抺応偵弌壸偡傞偺傪婎杮偲偟偰偄傞丅230僿僋僞乕儖偺杚憪抧偵丄10乣11寧偺僺乕僋帪偵偼550乣600摢掱搙傪帞梴偡傞偲偺偙偲偱偁傞偑丄7寧偺挷嵏帪揰偱偼丄搤応偱偁傞偙偲偐傜帞梴摢悢偼彮側偔丄200摢偺傒傪帞梴偟偰偄偨丅

儂儖僗僞僀儞庬偺梇媿傪旍堢偟偰偄傞偺偼丄傕偲媿偑棌擾偺暃嶻暔偱偁傞偙偲偐傜擖庤偟傗偡偄偙偲丄憹懱棪偑椙偄偐傜偲偺偙偲偱偁傞丅嫀惃傪峴傢側偄偺傕丄憹懱偑棊偪側偄傛偆偵偡傞偨傔偱偁傞丅僕儍乕僕乕庬偼丄懱偑彫偝偔憹懱廳帇偺旍堢偵偼岦偐側偄偲偺偙偲偱偁傝丄儂儖僗僞僀儞庬偲僕儍乕僕乕庬偺岎嶨乮NZ偱偼乽僉僂僀僋儘僗乿偲屇偽傟傞乯偼僕儍乕僕乕庬傛傝偼戝偒偔側傞偑丄儂儖僗僞僀儞庬傛傝偼憹懱偑楎傞偲偺偙偲偱偁傞丅旍堢偟偨媿偼丄愒恎棪偺崅偄壛岺岦偗偲側傝丄庡偵拞崙傗暷崙偵桝弌偝傟偰偄傞丅弌壸偼丄巬擏廳検偱300乣320僉儘僌儔儉傪栚昗偲偟偰偍傝丄摉抧偵堏揮偡傞埲慜偺杚応偱栚昗偲偟偰偄偨370乣380僉儘僌儔儉傛傝彫偝偔愝掕偟偰偄傞丅偙傟偼丄偙偺杚応偺杚憪抧偑廮傜偐偄偙偲偐傜丄偦傟埲忋廳偔側傞偲丄摿偵崀塉偵傛偭偰曻杚抧偑廮傜偐偔側傞搤応偵丄杚憪偺惗堢偵埆塭嬁傪媦傏偟偰偟傑偆偨傔偲偺偙偲偱偁傞丅側偍丄僥乕僽儖儈乕僩岦偗偺擏梡媿偺旍堢偼丄捠忢丄捠擭偱帞梴偡傞偑丄偙偺擾応偱偼搤応偺杚憪偑廫暘偵妋曐偱偒側偄偨傔峴偭偰偄側偄丅

NZ偱偼丄旍堢媿偺斕攧壙奿偼丄巬擏廳検偑廳帇偝傟丄擏幙偼偁傑傝壛枴偝傟側偄昡壙懱宯偲側偭偰偄傞丅偙偺偨傔丄偙偺擾応偺傛偆偵丄憹懱偺傛偄儂儖僗僞僀儞庬偺梇媿傪嫀惃偣偢偵丄曻杚偱旍堢偡傞偲偄偆宱塩宍懺偑懚嵼偟偰偄傞丅

乹僐儔儉1?幨恀2偺曗懌愢柧乺

枅擔丄曻杚抧撪傪嬫愗傞揹婥杚嶒傪彮偟偢偮偢傜偟偰偄偔偙偲偱丄媿偺怘傋傞杚憪偺検傪挷惍偟偰偄傞丅嶣塭捈慜傑偱丄幨恀偺拞墰晹暘偵廲偵挘傜傟偰偄偨揹婥杚嶒偺儚僀儎乕傪塃懁曽岦偵堏摦偝偣偨偲偙傠丅偦偺偨傔丄幨恀嵍懁偼婛偵嵦怘偝傟偰杚憪偑抁偔側偭偰偍傝丄塃懁偼杚憪偺忎偑挿偔偦傠偭偰偄傞丅

3丂媿擏桝弌偺摦岦 |

乮1乯媿擏桝弌検偺悇堏

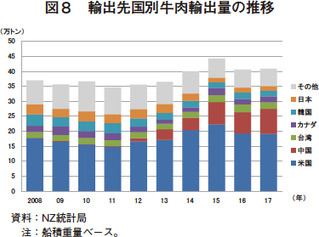

2017擭偺媿擏桝弌検偼丄41枩僩儞乮慜擭斾0.7%憹乯偲傢偢偐側憹壛偲側偭偨傕偺偺丄捈嬤10擭娫偱偼2斣栚偺悈弨偲側偭偨乮恾8乯丅傑偨丄2014擭埲崀丄4擭楢懕偱40枩僩儞傪忋夞偭偨丅嵟戝偺桝弌愭偱偁傞暷崙岦偗偼丄19枩僩儞偲慡懱偺46.7%傪愯傔偰偄傞傎偐丄嬤擭憹壛偟偰偄傞拞崙岦偗偼丄8枩僩儞偲慡懱偺20.6%偵払偟偰偄傞丅偦偺懠丄戜榩丄僇僫僟丄娯崙丄擔杮岦偗偲懕偔丅

側偍丄2018擭1乣6寧傑偱偺椵寁偼丄25枩僩儞乮慜擭摨婜斾3.5%憹乯偲傗傗憹壛偟偰偍傝丄拞偱傕拞崙岦偗偼丄6枩僩儞乮摨25.4%憹乯偲戝暆偵憹壛偟偰偄傞丅

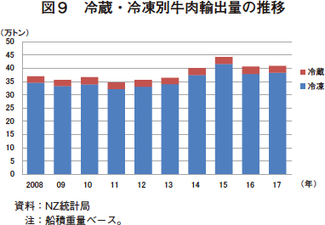

傑偨丄桝弌偺宍懺偼丄戝晹暘偑椻搥偱偺桝弌偲側偭偰偄傞乮恾9乯丅捈嬤10擭娫偱偼丄椻搥偑慡懱偵愯傔傞妱崌偼93%偐傜94%丄椻憼偼6亾偐傜7亾偲丄椻憼偲椻搥偺妱崌偵戝偒側曄壔偼傒傜傟側偄丅

乮2乯崙暿桝弌摦岦

傾丂暷崙岦偗

暷崙岦偗偼丄桝弌検慡懱偺敿悢嬤偔傪愯傔丄挿擭偵傢偨傝嵟戝偺桝弌愭崙偲側偭偰偄傞丅摨崙岦偗偺戝晹暘偼丄僴儞僶乕僈乕僷僥傿側偳偺尨椏偵側傞愒恎棪偺崅偄椻搥媿擏偱偁傞丅偙傟傜偼丄庡偵宱嶻媿傗旍堢偝傟偨擕梡庬偺梇媿偐傜惗嶻偝傟傞丅暷崙傊桝弌偝傟偨屻丄暷崙嶻偺崚暔旍堢媿擏偲崿偤傜傟偰僴儞僶乕僈乕僷僥傿偵壛岺偝傟傞偙偲偑懡偄偨傔丄暷崙偱媿擏惗嶻検偑憹壛偟偰偄傞偵傕娭傢傜偢丄埶慠偲偟偰愒恎棪偺崅偄媿擏傊偺廀梫偑崅偄丅偙偺偨傔丄2018擭偺1乣6寧傑偱偺桝弌検偼丄慜擭搙暲傒偱悇堏偟偰偄傞丅壖偵丄姳偽偮側偳偵傛傝暷崙偱宱嶻媿偺搼懣偑恑傫偩応崌丄桝弌偵塭嬁偡傞壜擻惈偑偁傞丅

傑偨丄嵟嬤偼丄暷崙偵偍偄偰徚旓幰偺寬峃巙岦傗娐嫬偵懳偡傞娭怱偺崅傑傝偐傜丄杚憪旍堢媿擏偵懳偡傞廀梫偑崅傑偭偰偍傝丄僥乕僽儖儈乕僩梡偺椻憼媿擏桝弌偑憹壛偟偰偄傞丅

僀丂拞崙岦偗

NZ偼丄拞崙偲2008擭偵帺桼杅堈嫤掕乮FTA乯傪掲寢偟偰偍傝丄2016擭偵偼摨崙岦偗媿擏娭惻偑揚攑偝傟傞側偳丄摨崙偼丄NZ偵偲偭偰娭惻柺偱懠崙傛傝桳棙偵棫偭偰偄傞悢彮側偄巗応偲側偭偰偄傞丅摨崙岦偗桝弌検偼丄嬤擭偵偍偗傞摨崙偺媿擏桝擖廀梫偺憹戝偲偲傕偵媫憹偟偰偍傝丄2017擭偵偼栺8枩4000僩儞偵払偟丄暷崙偵師偖桝弌愭崙偲側偭偰偄傞丅拞崙岦偗偼丄椻搥偱偁傜備傞晹埵偑桝弌偝傟偰偄傞偲偄偆丅

偝傜偵丄NZ偼丄2017擭偐傜拞崙岦偗椻憼媿擏偺帋尡桝弌傪奐巒偟偨丅2017擭偺桝弌幚愌偼600僩儞偱偁傝丄悢検偼彮側偄傕偺偺丄椻搥偵斾傋偰扨壙偑崅偄偙偲偐傜丄桝弌嬥妟偺憹壛偵峷專偟偰偄傞丅側偍丄2018擭1乣6寧傑偱偺桝弌検偼丄1298僩儞偲慜擭偺2攞嬤偔偺検偑偡偱偵桝弌偝傟偰偍傝丄堷偒懕偒憹壛偟偰偄傞丅

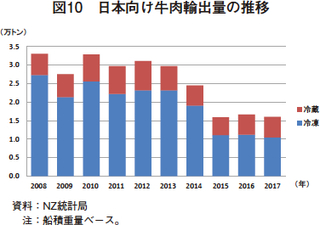

僂丂擔杮岦偗

擔杮岦偗偼丄嬤擭尭彮孹岦偵偁傝丄2008擭偺3枩3000僩儞偐傜2017擭偵偼1枩6000僩儞偲敿暘嬤偔傑偱尭彮偟偰偄傞乮恾10乯丅摿偵丄擔崑娫偺宱嵪楢実嫤掕乮擔崑EPA乯偑敪岠偝傟偨2015擭埲崀丄娭惻偺掅壓偟偨崑廈嶻媿擏偵僔僃傾傪扗傢傟丄椻搥媿擏傪拞怱偵戝暆偵尭彮偟偰偄傞丅

擔杮岦偗偼丄桝弌検儀乕僗偱偼戞6埵偱偁傞傕偺偺丄桝弌検偺偆偪栺3妱偑桝弌扨壙偺崅偄椻憼媿擏偲側偭偰偄傞偨傔丄桝弌嬥妟儀乕僗偱偼戞4埵偱偁傞丅椻憼媿擏偺桝弌検偩偗偱傒傞偲丄擔杮岦偗偼2妱掱搙傪愯傔丄嵟傕懡偄丅

4丂庡梫怘擏婇嬈 |

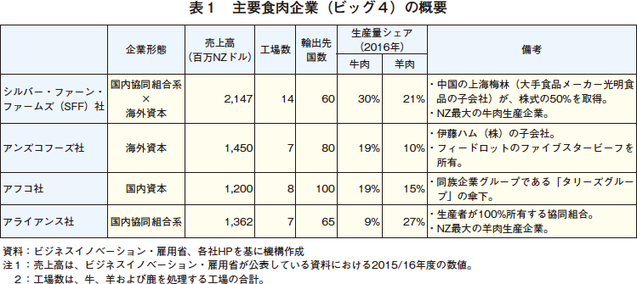

NZ偱偼丄僔儖僶乕丒僼傽乕儞丒僼傽乕儉僘乮埲壓乽SFF乿偲偄偆乯幮丄傾儞僘僐僼乕僘幮丄傾僼僐幮偍傛傃傾儔僀傾儞僗幮偺戝庤怘擏婇嬈4幮偱丄媿擏惗嶻偺8妱嬤偄僔僃傾傪帩偭偰偍傝丄價僢僋4偲屇偽傟偰偄傞乮昞1乯丅

2015/16擭搙乮4寧乣梻3寧乯偺擾嬈慹惗嶻妟偼丄媿擏偑27壄NZ僪儖乮2052壄墌乯丄梤擏偑21壄NZ僪儖乮1596壄墌乯偱偁傞偙偲偐傜丄價僢僋4偺偆偪丄梤擏惗嶻検偺僔僃傾偑媿擏傛傝傕戝暆偵崅偄傾儔僀傾儞僗幮埲奜偼丄媿擏斕攧偵傛傞廂擖偺曽偑丄梤擏傛傝傕崅偄偲傒傜傟傞丅

崱夞偺挷嵏偵偍偄偰丄SFF幮偲傾儞僘僐僼乕僘幮傪朘栤偡傞婡夛傪摼偨偺偱丄椉幮偺奣梫傪徯夘偡傞丅

乮1乯丂僔儖僶乕丒僼傽乕儞丒僼傽乕儉僘乮SFF乯幮

SFF幮偼丄尦乆嫤摨慻崌偺強桳偱偁偭偨偑丄2016擭12寧偵拞崙偺戝庤怘擏壛岺儊乕僇乕偱偁傞忋奀攡椦乮塸柤乽Shanghai Maling乿乯偑姅幃偺50%傪庢摼偟偨丅崙撪14僇強偵岺応傪強桳偟偰偍傝丄偦偺偆偪8僇強偑媿偺張棟岺応偲側偭偰偄傞丅擭娫偺惉媿偲抺摢悢偼75枩摢偱偁傝丄NZ慡懱偺栺3妱傪愯傔傞丅

摨幮偺媿擏惗嶻検偺偆偪戝晹暘偼椻搥媿擏偱偁傝丄椻搥媿擏惗嶻検偺敿暘嬤偔偑暷崙岦偗丄2妱掱搙偑拞崙岦偗偵桝弌偝傟丄擔杮岦偗偼傢偢偐偱偁傞丅椻憼媿擏偺惗嶻検偼丄椻搥偺1妱掱搙偱偁傝丄敿暘嬤偔偑崙撪岦偗丄2妱掱搙偑拞搶岦偗偵桝弌偝傟丄偦偺懠偑丄戜榩丄EU丄暷崙側偳偵桝弌偝傟偰偍傝丄擔杮岦偗偼傢偢偐偱偁傞丅側偍丄暃惗暔偱偼丄擔杮岦偗偑嵟戝偺桝弌愭偲側偭偰偄傞丅

摨幮偼丄NZ偱桞堦丄巬擏偺奿晅偗傪彜嬈揑偵峴偭偰偄傞偲偙傠偑摿挜揑偱偁傞丅SFF幮偺奿晅偗偼丄Eating Quality System乮EQ僔僗僥儉)偲屇偽傟偰偍傝丄崑廈怘擏壠抺惗嶻幰帠嬈抍乮MLA乯偑幚巤偟偰偄傞儈乕僩丒僗僞儞僟乕僪丒僆乕僗僩儔儕傾乮MSA乯偲摨條丄擏偺怓丄帀朾偺怓丄帀朾岎嶨偵壛偊丄擏偺pH抣傗崪偺峝搙偵傛傞媿偺惉弉搙側偳傪寁應偟丄媿擏偺廮傜偐偝側偳傪梊應偡傞僔僗僥儉偲側偭偰偄傞丅偡傋偰偺巬擏偼EQ僔僗僥儉偵傛傝奿晅偗偝傟丄崅昡壙偺巬擏偼丄捠忢傛傝傕崅偄壙奿偱峸擖偝傟傞丅NZ偱偼丄媿偺弌壸偑彮側偄帪婜偺廤壸懳嶔傗傾儞僈僗庬側偳偺摿掕偺昳庬傗巬擏廳検偵懳偡傞僾儗儈傾儉偺巟暐偄偼偁偭偰傕丄巬擏偺擏幙偵傛傞攦庢壙奿偺嵎堘偼婎杮揑偵側偄偙偲偐傜丄偙偺EQ僔僗僥儉偵傛傝丄惗嶻幰偑媿偺擏幙傪堄幆偟偨媿偺慖暿傗帞梴側偳傪峴偆偙偲偱丄擏幙偺傛偄媿擏惗嶻偺憹壛偑婜懸偝傟偰偄傞丅

乮2乯丂傾儞僘僐僼乕僘幮

傾儞僘僐僼乕僘幮偼丄埳摗僴儉姅幃夛幮偺100%弌帒巕夛幮偱偁傞丅摨幮偼丄1995擭偐傜傾儞僘僐僼乕僘幮偵弌帒偟偰偄傞偑丄2015擭3寧偵弌帒斾棪傪48%偐傜65%傊堷偒忋偘丄2017擭12寧偵偼慡姅幃傪庢摼偟偨丅

傾儞僘僐僼乕僘幮偺媿擏桝弌愭偼丄杒暷46%丄杒傾僕傾乮擔杮丄戜榩乯24%丄拞崙15%側偳偲側偭偰偄傞丅杒暷岦偗偼丄椻搥偺僂僨丄儌儌偑懡偔丄拞崙岦偗偼丄懡偔偑椻搥偱偁傝丄僼儖僙僢僩丄儘僀儞丄僶儔丄僩儕儈儞僌側偳暆峀偄昳栚傪桝弌偟偰偄傞丅

摨幮偼丄廂梕擻椡2枩摢偺僼傿乕僪儘僢僩乽僼傽僀僽僗僞乕價乕僼乿傪強桳偟偰偍傝丄價僢僌4偺拞偱桞堦丄崚暔旍堢媿擏偺惗嶻丒桝弌傪峴偭偰偄傞丅帞椏偼丄戝敒丄彫敒丄僩僂儌儘僐僔僒僀儗乕僕側偳傪攝崌偟偰梌偊偰偄傞丅崚暔旍堢媿擏偼丄挿婜旍堢偺儘儞僌丄拞婜旍堢偺儈僪儖丄抁婜旍堢偺僔儑乕僩偲嶰偮偺僌儗乕僪偵暘偐傟偰偍傝丄帞梴摢悢偺斾棪偼丄儘儞僌偑栺1妱丄儈僪儖偑栺7妱丄巆傝偑僔儑乕僩偲側偭偰偄傞丅旍堢傕偲媿偼丄傾儞僈僗庬傪庡懱偲偟偰偍傝丄傕偲媿摫擖帪偵懱廳傪慖暿偟偰旍堢擔悢傪寛掕偟偰偄傞丅巬擏廳検偼丄儘儞僌偑400僉儘僌儔儉慜屻丄儈僪儖偑360乣370僉儘僌儔儉丄僔儑乕僩偑320乣330僉儘僌儔儉偲側偭偰偄傞丅崚暔旍堢媿擏偼丄埲慜偼慡検擔杮岦偗偱偁偭偨偑丄嵟嬤偼丄EU傗拞崙岦偗偵傕桝弌偟偰偍傝丄桝弌検偺偆偪丄7妱偑擔杮岦偗丄2妱偑EU岦偗丄巆傝偑拞崙傗偦偺懠偺崙岦偗偲側偭偰偄傞丅傑偨丄NZ崙撪偺廀梫傕憹壛偟偰偄傞丅僌儗乕僪暿偱偼丄儘儞僌偼擔杮岦偗丄儈僪儖偼擔杮丄EU偍傛傃拞崙岦偗丄僔儑乕僩偼崙撪岦偗偑庡偲側偭偰偄傞丅僼傿乕僪儘僢僩偼丄偲抺摢悢偑婫愡揑偵曄摦偡傞NZ偵偁偭偰丄擭娫傪捠偠偰埨掕揑偵媿擏傪惗嶻偱偒傞偲偄偆嫮傒傪傕偭偰偄傞丅

傑偨丄摨幮偼丄埳摗僴儉姅幃夛幮偺怘擏壛岺媄弍傪妶梡偟丄惗僴儞僶乕僌丄價乕僼僕儍乕僉乕丄儈乕僩儃乕儖側偳丄怘擏壛岺晹栧偵傕椡傪擖傟偰偄傞丅

5丂NZ偺媿擏嶻嬈偵偍偗傞壽戣偲庢慻傒 |

乮1乯媿擏惗嶻偵偍偗傞壽戣偲庢慻傒

傾丂擏梡媿惗嶻偺堐帩丒奼戝

慜弎偺偲偍傝丄NZ偺媿擏惗嶻検偺憹壛偼丄擕梡宱嶻媿偺憹壛偵傛傞傕偺偱偁傝丄擏梡媿帞梴摢悢偼尭彮偟偰偄傞丅偙偺偨傔丄暷崙側偳偵桝弌偝傟壛岺梡偵巊傢傟傞僐儌僨傿僥傿乕偲偟偰偺媿擏偺惗嶻丒桝弌偼怢傃偰偒偨偑丄彫攧傗奜怘傪捠偠偰堦斒徚旓幰偑捈愙徚旓偡傞僥乕僽儖儈乕僩岦偗偵懡偔偑巇岦偗傜傟傞僾儔僀儉媿偺惗嶻偼怢傃擸傫偱偄傞乮昞2乯丅擏梡斏怋帗媿偑尭彮孹岦偱悇堏偡傞拞丄棌擾壠偱擏愱梡庬偺庬梇媿傪妶梡偟偰岎嶨庬傪惗嶻偡傞偙偲偵傛傝丄僾儔僀儉媿偺旍堢傕偲媿傪妋曐偡傞庢慻傒偑堦晹偱峴傢傟偰偄傞丅

擏梡媿惗嶻偼丄棌擾偵尷傜偢丄墍寍丄椦嬈側偳偝傑偞傑側嶌栚偲搚抧棙梡偵偍偄偰嫞崌娭學偵偁傞丅惗嶻幰偼丄強桳偡傞擾抧偐傜傕偨傜偝傟傞廂塿偺憹壛傪峫偊偰宱塩偟偰偍傝丄擏梡媿埲奜傊偺揮姺傕捒偟偔側偄丅嬤擭偼丄棌擾偺廂塿惈岦忋偵傛傝丄懡偔偺擏梡媿宱塩偑棌擾偵揮姺偟偨偙偲偐傜丄擏梡媿宱塩偺曻杚抧偑尭彮偟偰偒偨丅傑偨丄惌晎偼丄墍寍傗椦嬈側偳偺怳嫽傕廳梫側壽戣偲偟偰偄傞偙偲偐傜丄擏梡媿宱塩偺曻杚抧偺堐帩丒奼戝偼丄崱屻傕娙扨偱偼側偄偲峫偊傜傟傞丅

尰抧偱偼丄峸擖帞椏傪棙梡偟偰帞梴摢悢傪憹傗偡傛偆側峫偊偼暦偐傟偢丄曻杚傪慜採偲偟偨擏梡媿惗嶻傪懕偗傞埲忋丄擏梡媿帞梴摢悢偺戝暆側憹壛偼崲擄偲巚傢傟傞丅

僀丂媿擏偺崅晅壛壙抣壔偲埨掕嫙媼

媿擏惗嶻検偺憹壛偑擄偟偄拞丄NZ偺媿擏嬈奅偼丄晅壛壙抣傪憹壛偝偣偰偄偔曽恓傪帵偟偰偄傞丅偦偺偨傔偺堦偮偺庤朄偼丄庡偵僥乕僽儖儈乕僩岦偗偵巇岦偗傜傟丄扨壙偺崅偔側傞椻憼媿擏傊偺僔僼僩偲僽儔儞僪壔偱偁傞丅偟偐偟丄僥乕僽儖儈乕僩岦偗偼丄擭娫傪捠偠偰埨掕揑偵嫙媼偡傞昁梫偑偁傞偑丄NZ偱偼丄僾儔僀儉媿偺偲抺摢悢偑丄搤偐傜弔愭偺7乣9寧偵尭彮偡傞偨傔丄擭娫傪捠偠偨埨掕揑側嫙媼偑擄偟偄偲偄偆栤戣偑偁傞丅

偙偺偨傔丄怘擏婇嬈偼丄僾儔僀儉媿偺弌壸偑尭彮偡傞搤偵捠忢傛傝傕崅偄壙奿偱峸擖偟偨傝丄惗嶻幰偲3僇寧愭傑偱偺弌壸宊栺傪寢傫偩傝偡傞側偳丄埨掕揑側廤壸偵搘傔偰偄傞偑丄杚憪偺惉挿偺埆偄搤偵旍堢媿傪巇忋偘傞偙偲偼丄抧堟偵傛偭偰偼崲擄偱偁偭偨傝丄壜擻偱偁偭偰傕杚憪傗帞椏嶌暔偺嵧攟偵妡偐傝憹偟偺僐僗僩傪梫偡傞偙偲偐傜丄尰忬偱偼擄偟偄壽戣偲側偭偰偄傞丅

側偍丄NZ偺怘擏張棟応偵偼丄偲抺屻偡偖偵扙崪丒僇僢僩傪峴偆儂僢僩儃乕僯儞僌幃偺岺応偲丄偲抺屻堦搙巬擏傪椻傗偟偰偐傜扙崪丒僇僢僩傪峴偆僐乕儖僪儃乕僯儞僌幃偺2庬椶偑偁傞丅儂僢僩儃乕僯儞僌幃偼丄庡偵壛岺岦偗媿擏偱峴傢傟偰偍傝丄僐乕儖僪儃乕僯儞僌幃偵斾傋偰曕棷傝偑傛偔丄僇僢僩偟偰敔媗傔偟偨忬懺偱椻傗偡偺偱丄巬擏梡偺椻憼屔偑梫傜側偄偲偄偭偨儊儕僢僩偑偁傞丅儂僢僩儃乕僯儞僌幃偺岺応偱丄儘僀儞宯偩偗傪愗傝弌偟偰僥乕僽儖儈乕僩岦偗偵斕攧偡傞偲偄偆庢慻傒傪峴偭偰偄傞怘擏婇嬈傕偁傞偑丄嶌嬈岠棪偑埆偄偙偲傗丄椻憼岺掱偱帀朾偑弅傓側偳偡傞偨傔丄婯奿偳偍傝偵惢昳壔偟偵偔偔丄婯奿偺尩偟偄崙岦偗偵偼桝弌偱偒側偄偲偄偭偨壽戣傕偁傞丅堦曽丄僐乕儖僪儃乕僯儞僌幃偼丄昳幙傪廳帇偟偨惢昳傪惢憿偡傞岺応偱嵦梡偟偰偍傝丄僾儔僀儉媿偺僇僢僩偑庡偲側偭偰偄傞丅壛岺岦偗媿擏偑惗嶻検偺戝晹暘傪愯傔傞偙偲偐傜丄儂僢僩儃乕僯儞僌幃偺岺応偑懡偄偲傒傜傟丄僥乕僽儖儈乕僩岦偗偺媿擏惗嶻傪憹傗偡偨傔偵偼丄尷傜傟偨僐乕儖僪儃乕僯儞僌幃傪嵦梡偡傞岺応偺廤壸斖埻偱僾儔僀儉媿傪妋曐偟側偗傟偽側傜側偄偲偄偭偨抧棟揑側壽戣傕偁傞丅

僐儔儉2丂丂擏梡媿旍堢偵偍偗傞搤応偺帞椏妋曐

撿搰偺僟僯乕僨儞偐傜撿惣偵80僉儘儊乕僩儖傎偳偺偲偙傠偵偁傞僶儖僋儖乕僒嬤峹偱丄擏梡媿旍堢杚応傪朘栤偟偨乮埵抲偼恾4嶲徠乯丅僆乕僫乕偺僋儘僗孼掜偼丄2500摢偺斏怋帗媿傪帞梴偡傞斏怋杚応偲4僇強偺旍堢杚応傪強桳偟丄斏怋杚応偱惗嶻偝傟偨巕媿傪偦傟偧傟偺旍堢杚応偵堏偟偰旍堢偟偰偄傞丅

崱夞朘栤偟偨旍堢杚応偱偼丄4僇寧楊偺巕媿傪摫擖偟丄14僇寧娫旍堢偟偰弌壸偟偰偄傞丅弌壸帪偺栚昗偼丄惗懱偱600僉儘僌儔儉丄巬擏廳検偱320僉儘僌儔儉偲偺偙偲偱偁傞丅捠忢偼曻杚偵傛傝杚憪傪嵦怘偝偣偰偄傞偑丄搤応偺杚憪惗堢偺埆偄帪婜偼丄僂傿儞僞乕僋儘僢僾偲偟偰帞椏梡偰傫嵷乮僐儔儉2?幨恀1乯偲僗僂傿乕僪乮Swede丄僐儔儉2?幨恀2乯偲屇偽傟傞僇僽偺堦庬傪嵦怘偝偣偰偄傞丅偙偺杚応偱偼巊梡偟偰偄側偄偑丄僂傿儞僞乕僋儘僢僾偲偟偰偼働乕儖傕堦斒揑偲偺偙偲偱偁傞丅

帞椏梡偰傫嵷偲僗僂傿乕僪傪曓応偱嵧攟偟丄惗堢屻偵丄媿傪曓応偵堏摦偝偣偰丄曻杚偵傛傝嵦怘偝偣傞乮僐儔儉2?幨恀3乯丅帞椏梡偰傫嵷偲僗僂傿乕僪偼丄梩偐傜幚偺晹暘傑偱偡傋偰偑帞椏偲偟偰巊偊丄媿傕岲傫偱怘傋傞偲偄偆丅偟偐偟丄壞応偺憹懱偼1擔摉偨傝偍傛偦2.5僉儘僌儔儉偩偑丄搤応偼偍傛偦摨700僌儔儉傑偱掅壓偡傞偲偺偙偲偱偁傞丅

偙偺傛偆偵丄搤応偵旍堢傪峴偆擏梡媿宱塩偱偼丄杚憪偺戙傢傝偵僂傿儞僞乕僋儘僢僾偲屇偽傟傞嶌暔傪嵧攟偟偰丄曻杚偵傛傝嵦怘偝偣偰偄傞丅僂傿儞僞乕僋儘僢僾偼杚憪偱偼側偄偑丄僂傿儞僞乕僋儘僢僾偱旍堢偝傟偨媿傕杚憪旍堢偲屇偽傟傞偲偺偙偲偱偁傞丅

乮2乯怴偨側僾儘儌乕僔儑儞愴棯

尰嵼丄NZ偺媿擏嬈奅偼丄奀奜側偳偺僾儘儌乕僔儑儞偵偍偄偰丄嬈奅傪嫇偘偨怴偨側庢慻傒傪奐巒偟偰偄傞丅

傾丂儗僢僪丒儈乕僩丒僗僩乕儕乕偲擾応擣徹僾儘僌儔儉

NZ偺愒擏嬈奅乮媿擏偲梤擏傪巜偡乯偼丄BLNZ庡摫偺傕偲丄庡梫怘擏婇嬈偲偲傕偵丄怴偨側儅乕働僥傿儞僌愴棯偱偁傞乽儗僢僪丒儈乕僩丒僗僩乕儕乕乿傪奐巒偟偨丅BLNZ偵傛傞偲丄崱擔偺徚旓幰偼丄怘偵偍偄偰偍偄偟偝傪捛媮偡傞偩偗偱側偔丄偳偙偱丄偳偺傛偆偵惗嶻偝傟偨偐偲偄偭偨忣曬傗偦偺僗僩乕儕乕傪媮傔傞孹岦偵偁傞偲偄偆丅偦偺偨傔丄乽儗僢僪丒儈乕僩丒僗僩乕儕乕乿偵傛傝丄NZ嶻愒擏偺乽僋儕乕儞丒僌儕乕儞乿側僀儊乕僕傪崅傔丄怣棅偝傟傞僽儔儞僪傪妋棫偟丄崅晅壛壙抣側傕偺偲偟偰懠崙嶻偲偺嵎暿壔傪恾傠偆偲偡傞傕偺偱偁傞丅

偦偟偰丄愒擏嬈奅偺抍懱傗惌晎偱峔惉偝傟偨The Red Meat Partnership偲屇偽傟傞慻怐偼丄2016擭10寧丄偙偺乽儗僢僪丒儈乕僩丒僗僩乕儕乕乿傪棤晅偗傞傕偺偲偟偰丄NZ嶻愒擏傪摑堦婎弨偱惗嶻偱偒傞傛偆丄NZ擾応曐徹僾儘僌儔儉乮New Zealand Farm Assurance Program丄埲壓乽NZFAP乿偲偄偆乯傪奐敪偟偨丅

NZFAP偼丄僀儞僥僌儗乕僔儑儞丄僩儗乕僒價儕僥傿乕丄僶僀僆僙僉儏儕僥傿乕丄娐嫬帩懕惈丄壠抺偺寬峃傗傾僯儅儖僂僃儖僼僃傾側偳偵娭偡傞婎弨傪掕傔丄偦傟傜偵婎偯偒惗嶻幰偺娔嵏丄擣徹傪峴偆僾儘僌儔儉偱偁傝丄怘擏婇嬈偛偲偵撈帺偵掕傔偰偄偨擣徹僾儘僌儔儉傪丄慡崙偱摑堦偡傞偙偲傪栚揑偲偟偰偄傞丅惗嶻幰偼丄偙傟傑偱暋悢偺怘擏婇嬈偵壠抺傪弌壸偡傞偨傔偵偼丄奺怘擏婇嬈偑撈帺偵愝掕偡傞擣徹僾儘僌儔儉傪庢摼偡傞昁梫偑偁偭偨偑丄NZFAP傪庢摼偡傞偙偲偱丄僾儘僌儔儉偵嶲壛偟偰偄傞偡傋偰偺怘擏婇嬈偵弌壸偡傞偙偲偑壜擻偲側傞丅

僀丂僥僀僗僩丒僺儏傾丒僱僀僠儍乕

NZ愒擏嬈奅偼丄偙傟傑偱丄奀奜巗応偵偍偗傞僾儘儌乕僔儑儞妶摦偵偍偄偰丄NZ慡懱偺摑堦揑側儘僑傪帩偭偰偄側偐偭偨丅偦偙偱丄BLNZ偼丄2018擭2寧丄乽儗僢僪丒儈乕僩丒僗僩乕儕乕乿偺師側傞抜奒偲偟偰丄乽僥僀僗僩丒僺儏傾丒僱僀僠儍乕乿偲偄偆怴偨側摑堦儘僑傪嶌惉偟偨乮幨恀3乯丅NZFAP偵嶲壛偟偰偄傞怘擏婇嬈偼丄NZFAP偺婎弨傪枮偨偟偨惗嶻幰偑惗嶻偟偨媿偲梤偺擏偺僷僢働乕僕偵偙偺摑堦儘僑傪晅偗傞偙偲偱丄徚旓幰偑堦栚偱NZ嶻偱偁傞偲擣幆偱偒傞傛偆偵偡傞丅傑偢偼丄拞崙偺忋奀偲暷崙偺僯儏乕儓乕僋丄僒儞僼儔儞僔僗僐偍傛傃儘僒儞僛儖僗傪帋尡揑儅乕働僢僩偲偟偰晛媦傪恾傝丄偦偺寢壥傪庴偗偰丄偦偺懠偺崙傊偺揥奐傪専摙偡傞偲偟偰偄傞丅摑堦儘僑偵嶲壛偡傞怘擏婇嬈偼丄帋尡揑儅乕働僢僩埲奜偺崙傊偺僾儘儌乕僔儑儞偵傕摑堦儘僑傪妶梡偱偒傞偙偲偲側偭偰偍傝丄擔杮偼帋尡揑儅乕働僢僩偵娷傑傟側偄傕偺偺丄擔杮偺揦摢偱傕尒偐偗傞傛偆偵側傞偐傕偟傟側偄丅

僂丂壽挜嬥偺堷偒忋偘

BLNZ偼丄2018擭6寧丄怴偨側儅乕働僥傿儞僌愴棯偱偁傞乽儗僢僪丒儈乕僩丒僗僩乕儕乕乿偲乽僥僀僗僩丒僺儏傾丒僱僀僠儍乕乿偺幚巤偵昁梫偲側傞宱旓傪榙偆偨傔丄媿擏偲梤擏偺壽挜嬥偺堷偒忋偘傪採埬偟偨丅尰嵼丄惗嶻幰偼丄媿偺偲抺帪偵1摢摉偨傝4.4NZ僪儖乮334墌乯丄梤偺偲抺帪偵1摢摉偨傝60NZ僙儞僩乮46墌乯傪嫆弌偟偰偄傞偑丄媿偼摨5.2NZ僪儖乮395墌乯丄梤偼摨70僙儞僩乮53墌乯傊偺堷偒忋偘傪採埬偟偨丅摨擭7寧丄壽挜嬥偺堷偒忋偘偵巀惉偐斲偐側偳偵娭偟偰惗嶻幰傊僸傾儕儞僌偟丄夞摎偺偁偭偨幰偺63%偐傜巟帩傪摼傜傟偨偙偲偐傜丄崱擭10寧偵壽挜嬥偺堷忋偘傪幚巤偡傞偲偟偰偄傞丅

6丂崱屻偺尒捠偟 |

乮1乯媿擏惗嶻検偺尒捠偟

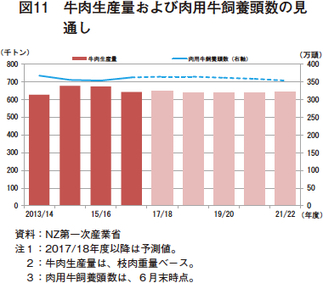

NZ戞堦師嶻嬈徣偺乽Situation and Outlook for Primary Industries June 2018乿偵傛傞偲丄擏梡媿帞梴摢悢偼丄媿擏桝弌壙奿偑斾妑揑崅悈弨偱悇堏偟偰偄傞偙偲偐傜丄2018擭6寧枛帪揰偱364枩摢乮慜擭斾0.6%憹乯偲慜擭偵懕偒傢偢偐偵憹壛偡傞偲偟偰偄傞丅2019擭偼慜擭暲傒偲尒崬傫偱偄傞傕偺偺丄偦偺屻偼丄擏梡媿偺曻杚抧偑懠嶻嬈偲偺嫞崌側偳偵傛傝憹壛偑尒崬傔側偄偙偲丄媿擏桝弌壙奿偑壓棊偡傞壜擻惈偑偁傞偙偲側偳偐傜丄擏梡媿帞梴摢悢偼尭彮偡傞偲尒崬傫偱偄傞乮恾11乯丅

媿擏惗嶻検偵偮偄偰偼丄2017/18擭搙偼丄擏梡媿帞梴摢悢偑傢偢偐偵憹壛偟偨偙偲偐傜丄65枩僩儞乮慜擭搙斾0.4%憹乯偲傢偢偐側憹壛傪尒崬傫偱偄傞丅偟偐偟丄2018/19擭搙埲崀偼丄帞梴摢悢偺憹壛偑尒崬傔側偄偙偲偐傜丄偍偍傓偹墶偽偄偱悇堏偡傞偲尒崬傫偱偄傞丅

乮2乯媿擏桝弌検偺尒捠偟

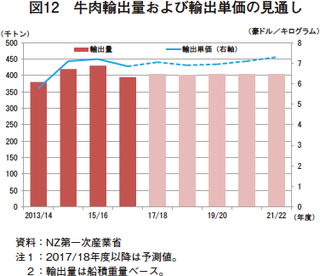

媿擏桝弌検偵偮偄偰偼丄2017/18擭搙偼丄暷崙岦偗傗拞崙岦偗偑岲挷側偙偲偐傜丄40枩5000僩儞乮慜擭搙斾2.5%憹乯偲傢偢偐側憹壛傪尒崬傫偱偄傞丅偟偐偟丄2018/19擭搙埲崀偼丄媿擏惗嶻検偑憹壛偟側偄偙偲偐傜丄墶偽偄偱悇堏偡傞偲尒崬傫偱偄傞乮恾12乯丅

桝弌愭崙暿偱偼丄嵟戝偺桝弌愭偱偁傞暷崙岦偗偼丄摨崙偵偍偗傞媿擏惗嶻検偺憹壛偵傕娭傢傜偢丄愒恎棪偺崅偄壛岺岦偗媿擏傊偺廀梫偑嫮偄偙偲偐傜丄2017/18擭搙偺桝弌検偼憹壛偟偰偍傝丄崱屻傕掙寴偄偲尒崬傫偱偄傞丅偟偐偟丄暷崙偱姳偽偮偑敪惗偟丄斏怋帗媿偺搼懣偑憹壛偟偨応崌偼丄NZ嶻媿擏傊偺廀梫偑尭彮偡傞偲梊憐偟偰偄傞丅

拞崙岦偗偼丄擭乆戝暆偵憹壛偟偰偍傝丄摨崙偵偍偄偰丄媿擏廀梫偺憹壛偵懳偟丄崙撪惗嶻偺憹壛偑捛偄晅偐側偄偙偲偐傜丄堷偒懕偒桝擖媿擏偵懳偡傞廀梫偑憹壛偟偰偄偔偲偟偰偄傞丅傑偨丄2017擭偐傜摨崙岦偗椻憼媿擏偺帋尡揑桝弌傪峴偭偰偍傝丄僒僾儔僀僠僃乕儞慡懱偱椻憼棳捠偑妋棫偡傟偽丄惓幃側桝弌偵堏峴偟丄桝弌扨壙偺崅偄椻憼媿擏偺桝弌偑奼戝偡傞偙偲傪婜懸偟偰偄傞丅

乮3乯宱嵪楢実偵傛傞塭嬁

NZ偼丄拞崙偲偺FTA偵傛傝丄尰嵼柍惻偱媿擏傪桝弌偱偒傞偑丄懠偺懡偔偺崙偱偼晄棙側棫応偵抲偐傟偰偄傞丅暷崙岦偗偼丄摨崙偲偺娫偵帺桼杅堈嫤掕偼寢傫偱偍傜偢丄懡崙娫杅堈岎徛乮僈僢僩丒僂儖僌傾僀丒儔僂儞僪乯偺寢壥偵婎偯偒21枩3402僩儞乮惢昳廳検乯偺娭惻榞偑愝掕偝傟偰偍傝丄2016擭偍傛傃2017擭偲傕偵19枩僩儞傪暷崙岦偗偵桝弌偟偰偄傞偙偲偐傜丄娭惻榞偼傎偲傫偳徚壔偟偰偄傞丅擔杮岦偗偼丄嫞崌偡傞崑廈偑擔崑FTA傪掲寢偟偨偙偲偵傛傝丄僔僃傾傪扗傢傟偰偄傞丅傑偨丄NZ偼丄娯崙偲偼FTA傪掲寢偟偰偄傞傕偺偺丄娯崙岦偗偺娭惻偑揚攑偝傟傞擭偼丄暷崙偼2026擭丄崑廈偼2028擭丄NZ偼2029擭偲側偭偰偍傝丄嫞崌崙偵屻傟傪偲傞忬嫷偑偟偽傜偔懕偔丅

偙偺傛偆側拞丄NZ偼CPTPP偺敪岠偵婜懸偟偰偄傞偑丄偦偺戞堦偺棟桼偼丄擔杮岦偗媿擏娭惻偺崑廈偲偺奿嵎偺夝徚偱偁傞丅偙傟偵傛傝丄幐傢傟偨僔僃傾傪夞暅偝偣偨偄偲偺敪尵偑暦偐傟偨丅偟偐偟丄戞堦師嶻嬈徣傗BLNZ偵傛傞偲丄擏梡媿偺曻杚抧偺奼戝偑尒崬傔偢擏梡媿傪憹傗偡偙偲偑偱偒側偄偙偲偐傜丄桝弌梋椡偼尷掕揑偲偺偙偲偱偁傞丅傑偨丄擔杮岦偗偼崚暔旍堢媿擏偑拞怱偱偁傞偑丄僼傿乕僪儘僢僩偺廂梕擻椡傪憹傗偡偺傕擄偟偄偲偺偙偲偱偁偭偨丅

傓偟傠丄怘擏婇嬈偼丄愒恎擏偺恖婥偑擔杮偱傕彊乆偵崅傑偭偰偄傞偙偲傪岲婡偲偲傜偊丄NZ嶻偺媿偑杚憪偱堢偰傜傟偰偄傞側偳丄僋儕乕儞丒僌儕乕儞側僀儊乕僕傪慽媮偟偰晛媦傪恾偭偰偄偒偨偄偲偺偙偲偱偁傞丅

7丂偍傢傝偵 |

NZ偺媿擏惗嶻偼丄棌擾傗墍寍丄椦嬈側偳偲偺嫞崌偵傛傝曻杚抧偺奼戝偑尒崬傔偢丄擏梡媿帞梴摢悢偑尭彮偡傞拞偱丄棌擾偺奼戝偵傛傞擕梡宱嶻媿偺憹壛偵傛傝丄媿擏惗嶻検傪憹壛偝偣偰偒偨丅偙偺偨傔丄壛岺尨椏岦偗偺僐儌僨傿僥傿乕惢昳傪拞怱偵桝弌傪奼戝偟偰偒偨偑丄崱屻偼丄僥乕僽儖儈乕僩岦偗偺椻憼媿擏偺桝弌傪憹傗偟偰偄偔偲偄偭偨曽岦惈傪帵偟偰偄傞丅偦偟偰丄曻杚旍堢傪慡柺偵懪偪弌偟丄僋儕乕儞丒僌儕乕儞側僀儊乕僕傪慽媮偟偨僾儘儌乕僔儑儞妶摦偵傛傝丄偦偺廀梫偺奼戝傪恾傠偆偲偟偰偄傞丅

偟偐偟丄擏梡斏怋帗媿偺憹摢傗曻杚抧偺奼戝偑崲擄側偙偲偐傜丄惗嶻検傪怢偽偡偺偼崲擄偱偁傞忋丄拞崙岦偗桝弌偑擭乆憹壛偡傞拞偱桝弌梋椡偼尷傜傟傞偲巚傢傟傞丅崱屻傕媿擏偺戝憌偼壛岺岦偗偺媿擏偱偁傝丄傢偑崙偺崅昳幙側媿擏偲嫞崌偡傞傕偺偱偼側偄偲巚傢傟傞偑丄壛岺岦偗偵壛偊偰丄愒恎偺懡偄僥乕僽儖儈乕僩偲偟偰偺堦掕偺廀梫傪曐偭偰偄偔偲峫偊傜傟傞丅