【要約】

EU加盟各国の乳業関係者が一堂に会し、5月31日から6月1日にかけて開催されたEUCOLAIT総会では、EU酪農の現状と自由貿易協定などを背景としたさらなる市場拡大を目指す今後の展望について報告があった。

EUでは、市場志向性を掲げるCAPの下、生乳クオータ(生産割当)制度が廃止され、3年以上が経過した。その間、需給は緩和状態に陥り、生乳・乳製品価格の著しい下落などがあったものの、EU域外への輸出拡大などにより、需給状況に改善がみられている。

1 はじめに |

7月17日、安倍内閣総理大臣は、来日した欧州連合(EU)のトゥスク欧州理事会議長、ユンカー欧州委員会委員長と日EU定期首脳協議を行った後、日EU経済連携協定(EPA)の署名式を行った。2013年の交渉開始から5年、昨年7月6日の大枠合意発表からおよそ1年でこの日を迎えた。

日EU・EPAは、交渉開始以来、EUの酪農部門にとって非常に関心の高いものであった。EUの最大の関心事項は、EU産農畜産物の1億人を超える日本市場へのアクセス改善であり、その中でも地理的表示(GI)で保護される伝統的なチーズ生産を多く有するEUにとって乳製品は重要なものであった。

EU酪農は、国際乳製品市場において大きな影響力を持っている。生乳生産量で全世界の約2割を占める最大の生産地域であり、純輸出地域として全世界の牛乳・乳製品輸出量の約3割を占めている。

EU酪農をめぐる動きをみると、2015年3月末、市場志向性を掲げる共通農業政策(CAP)の下、生乳クオータ(生産割当)制度が廃止され、各加盟国は自由に生乳を生産できるようになり、一部の加盟国では増産が始まった。しかし、ロシアが2014年8月から欧米諸国の農畜産物に対して禁輸措置を講じたほか、輸入量を急増させたことにより過剰に在庫を抱えた中国の乳製品輸入が2015年に突如停滞したことなどから、輸出環境が悪化し、生乳と乳製品の需給は著しい緩和状態に陥り、それらの価格は長い期間低迷することとなった。

欧州委員会は、こうした状況を打開すべく、さまざまな支援措置を講じてきた。その一つとして乳製品の介入買い入れがあるが、脱脂粉乳の公的在庫量は、価格低迷が長く続いたことから、最大でEUの年間生産量の4分の1の生産量に迫る約38万トンに達した。

2016年後半になると、欧州委員会が講じた生乳出荷抑制策や、EU域外への輸出拡大、世界的な乳脂肪需要の高まりなどにより、需給に改善の兆しがみられるようになった。2018年に入ると、積み上がった脱脂粉乳の公的在庫の売り渡しが進むなど、さらなる改善がみられている。

本稿では、EU酪農乳業の直近の動向や今後の展望などについて、2018年5月31日から6月1日にかけて、EU加盟各国の乳業関係者がチェコのプラハに一堂に会して開催された欧州乳製品輸出入・販売業者連合(EUCOLAIT)(注)総会(以下「総会」という)でのプレゼン内容などを交えて報告する。

なお、本稿中の為替レートは、1ユーロ=131円(7月末日TTS相場:131.43円)を使用した。

注:欧州乳製品輸出入・販売業者連合(EUCOLAIT)は、EUにおける乳製品の輸出促進のための組織であり、乳業メーカー、乳製品輸出業者、酪農組合などの主要企業・団体で構成されている。年1回の総会と年2回の通常会議を開催し、EU加盟各国の参加者から現状や今後の展望が報告されるほか、時事に合わせたテーマに関する検討などが行われる。

2 酪農の動向 |

(1)飼養頭数

ア 2017年の状況

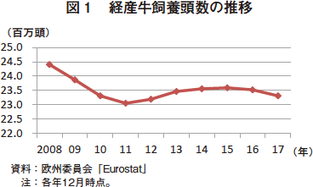

2017年12月時点のEU全体の経産牛飼養頭数は、主要国の一つであるオランダにおいて環境規制強化による頭数削減があり、前年比0.9%減の2331万頭となった(図1)。

同頭数は、2011年以降、2015年3月末の生乳クオータ制度廃止後を見据えて増加傾向で推移してきたが、市況の長期低迷による経産牛の淘汰や経産牛1頭当たり乳量の増加などにより、2016年から微減傾向となっている。なお、オランダを除く加盟27カ国の合計では、同0.4%減と前年(同0.7%減(オランダを除く27カ国の合計比))から減少幅は小さくなっている。

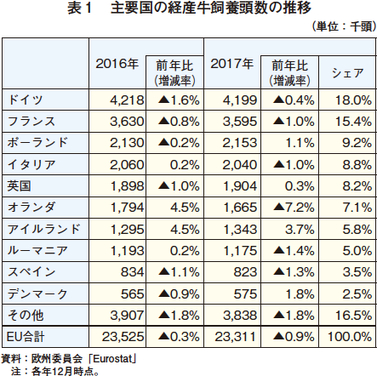

国別の同頭数は表1のとおりで、上位10カ国でEU全体の84%を占める。

最大のドイツをはじめ約6割の国で減少した一方、アイルランドが前年比3.7%増と引き続き増加したほか、ポーランド、デンマークなどが増加に転じた。特にアイルランドは、生乳クオータ制度の廃止を契機として酪農を基幹的かつ成長産業とし、国を挙げて生産基盤と輸出の拡大を推し進め(注)、7年連続で増加しており、直近10年間の増加は約3割となっている。

注:「アイルランドの畜産物輸出の動向と市場拡大への取り組み」『畜産の情報』(2018年8月号)参照。

イ 今後の見通し

欧州委員会は、7月に公表した短期見通しにおいて、2018年および2019年の経産牛飼養頭数をそれぞれ前年比0.6%減、同0.5%減と見込んでいる。オランダをはじめ各国にも環境規制がかかる中、経産牛1頭当たり乳量の増加などによる頭数削減などが見込まれている。なお、経産牛1頭当たり乳量は、2016年のEU平均では、6906キログラムと5年前の2011年と比較して6.8%増加している。また、国別の最大はデンマークの9621キログラム、最少はルーマニアの3299キログラムと差は大きい。

(2)生乳出荷量

ア 2017年の状況

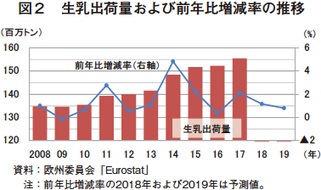

2017年のEU全体の生乳出荷量は、前年比2.1%増の1億5545万トンとなり、2010年以降8年連続で増加となった。(図2)。2017年12月時点の経産牛飼養頭数は減少したものの、経産牛1頭当たり乳量の増加により生乳出荷量は増加した。2016年後半からの需給の改善により、増加幅は前年(同0.3%増)に比べて大きくなった。

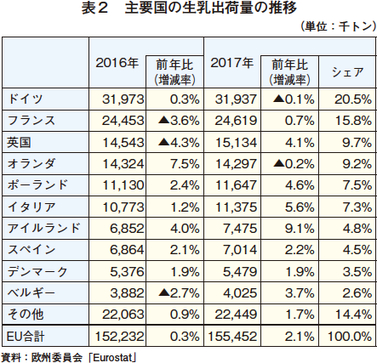

国別の出荷量は表2のとおりで、この上位10カ国でEU全体の86%を占める。

上位10カ国のうち前年比の増加率が最大となったのはアイルランドの9.1%増であった。一方、前年の増加率が同7.5%増と最大であったオランダは、環境規制の影響により同0.2%減と減少に転じた。

イ 今後の見通し

欧州委員会は、2018年および2019年の生乳出荷量をそれぞれ前年比1.2%増、同0.8%増と見込んでおり、生乳や乳製品の価格が回復したことを要因として挙げている。

価格の回復が酪農家の収益性の向上につながっており、配合飼料の給与量が増え、経産牛1頭当たり乳量はさらに増加するとみられている。

なお、総会では、本年2月から3月の寒波および5月に入ってからの東欧を中心とした高温などの天候不順の影響が、2018年の懸念事項として各国関係者から挙げられた。

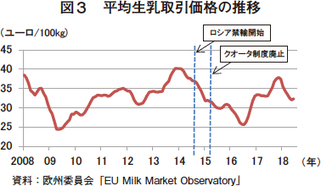

(3)生乳取引価格

EUの平均生乳取引価格は、2016年後半以降上昇し、2017年平均では前年比22.6%高の100キログラム当たり34.86ユーロ(4567円)となった(図3)。2018年に入ってやや下降傾向にあるが、同年6月は前年同月比2.3%安の同32.37ユーロ(4240円)となっている。

なお、EUでは、生乳および乳製品の需給改善に係る支援策のひとつとして、乳製品の公的買い入れと民間在庫補助(PSA:Private Storage Aid)という市場介入が措置されており、生乳取引価格の下支えをしている。公的買い入れは、加盟各国のバターや脱脂粉乳の卸売価格が、あらかじめ設定された公的買入価格を下回った場合、当該国の機関が、製造業者または取扱業者の申請に基づき同価格で買い入れるもので、EU全体で買い入れできる上限数量が定められている。一方、PSAは、欧州委員会が需給状況をみながら期限を定めて実施するもので、民間企業に対してバターや脱脂粉乳の保管費用の一部を補助する。

PSAによる在庫は、補助対象の保管期間が定められているのに対し、公的買い入れの在庫(公的在庫)は、欧州委員会による売渡入札により市場に放出される。

コラム1 EUは次期CAPの見直し中

EUは、CAP(Common Agricultural Policy)の下で農業政策を実施している。CAPは、複数年の枠組みで予算措置されており、2021年から2027年までの次期枠組みの検討が現在行われている。

欧州委員会は5月2日、次期予算計画の原案を発表した。この次期予算計画は、英国を除く27カ国での新たな枠組みとなることから、関係者の注目を集めている。

この原案によると、「直接支払い」と「農村振興政策」という二つの柱は継続され、さらに、加盟各国の実情に合わせた支援とすべく、加盟国の裁量を拡大するとともに、環境に重点を置いた持続可能な農業経営の支援を行うとした。一方で、予算額については、難民・移民対策やテロ対策など新たな政策課題の財源を確保するため、前期(2014年から2020年まで(ただし、英国を除く27カ国ベース))から約5%削減となる3650億ユーロ(47兆8150億円)とした。

|

※ 発表された次期CAPの内容(欧州委員会発表資料から抜粋) (目的) EU市民に高品質かつ安全な食料を安定供給するため、競争力のある持続可能な農業経営が必要となる。また、農村地域および農業経営が直面している国際化などの課題には、EUレベルでの対策が必要となる。 欧州委員会は、それらに対応するためCAPを策定し、農産物の単一市場を維持するとともに高品質な食料の供給体制を確保する。 また、次期CAPでは、以下を優先事項とする予定である。 ・ 環境および気候変動対策に重点を置くこと ・ より持続可能な農業経営への移行の支援 ・ 活気ある農村地域の発展の支援 (主な政策(支援)の内容) ・従前から実施している「直接支払い」と「農村振興政策」の二つの柱は継続する。 ・共通の目標の達成に向け、これまでのコンプライアンス型ではなく、 ・同様に、農業経営と行政の負担軽減のため、規則の簡素化を行う。 ・直接支払いが均衡的かつ適切にされるよう支給額に上限を設け、 ・直接支払いと環境対策のクロスコンプライアンスは継続する。 ・自主的な環境保全への取り組み(エコ・スキーム)に対する新たな予算を措置する。 ・国際市場における予期せぬ状況に対処するための新たな緊急時準備金を用意する。 |

欧州委員会のユンカー委員長は5月8日、ベルギーで関係者を前に講演し、予算削減案に理解を求めるとともに、直接支払いの支給額に上限を設ける計画を説明し、大規模農場よりも小規模な農業経営を手厚く支援していくことを強調した。上限の設定は、直接支払いの80%がEU全体の農業経営数の約20%に当たる大規模農場に支払われているといわれる中、補助金分配の平準化を目指したものであり、予算を有効に活用することで、加盟各国の裁量で実施する小規模な農業経営への追加支援や、地域開発事業への追加助成などの充実を図るのが目的とされる。

しかし、EU関係者の反応は、総じて厳しいものとなっている。

フランスの農業担当大臣は、このような大幅かつ急激な予算削減は、直接支払いがセーフティ・ネットになっている多くの農業経営の存続を脅かすものであると懸念を表明し、受け入れ難いとしている。同国のマクロン大統領は、従前よりCAP予算の改革に前向きな姿勢にあったが、農業大国である同国内の関係者の反発は大きく、今後の動向に注目が集まっている。

また、EU最大の農業生産者団体であるCopa Cogeca(欧州農業組織委員会/欧州農業協同組合委員会)は5月15日、予算の削減は、農業経営そのものやEUの広大な農村部の存続に危機をもたらすとして、予算案に反対する旨のプレスリリースを行った。同日、ポーランド農業会議所会長は、予算削減は欧州委員会の目標とする環境および食料安全保障を妨げるものであるとコメントし、予算削減に対する強い懸念と反対を、ベルギーのブリュッセルでの記者会見で表明し、Copa Cogecaは同会長の発言を支持した。

なお、ポーランドはCAPの恩恵を大きく受けている国の一つであるが、現地業界紙などによると、そのほかデンマーク、ハンガリーなどを中心に予算削減に反対する声が続いている。

ユンカー委員長は、今後のスケジュールとして、来年5月の欧州議会選挙の前に予算の承認を得たいとしているが、フランスをはじめとした農業国の反対が強まる中、欧州委員会が承認に向けてどのように対応していくのか、次期CAPの見直しに対する関係者の注目は高い。

3 牛乳・乳製品の動向 |

(1)バター

ア 2017年の状況

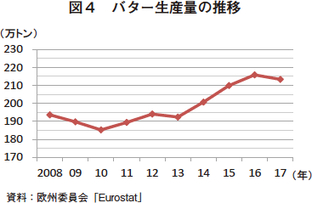

2017年のバター生産量は、前年比1.2%減の213万トンとなった(図4)。前年の総会では、世界的にバターの健康的なイメージが高まっていることもあり、他の乳製品とは異なりひっ迫状況にあると報告されたものの、脱脂粉乳の公的在庫が積み上がっていく中、バターに仕向けられる生乳は増えていない。

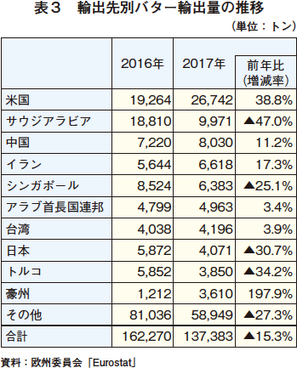

2017年のバター輸出量は、生産量の減少と域内需要の高まりにより、前年から2万4887トン減少し、13万7383トン(前年比15.3%減)となった(表3)。輸出先別では、最大の輸出先である米国向けが大きく伸びた一方、サウジアラビアやシンガポール、日本向けなどが減少した。

2017年のバター平均卸売価格は、前年比57.6%高の100キログラム当たり509.1ユーロ(6万6692円)となった(図5)。同価格は、2016年5月以降、EU域内外の強い需要により上昇している。2017年9月18日の週平均は過去最高となる同648.5ユーロ(8万4954円)に達した。直近の2018年7月30日の週平均は、同555.9ユーロ(7万2823円)と高値が続いている。

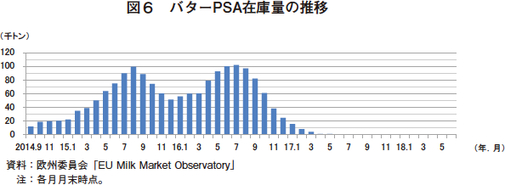

PSAによるバター在庫は、2016年7月に10万2043トンまで達したものの、需要の増加に伴い減少し、2017年6月末以降ゼロになっている(図6)。

イ 今後の見通し

欧州委員会は、2018年および2019年について、バター生産量をそれぞれ前年比2.6%増、同0.9%増、輸出量を同5.0%増、前年同と見込んでいる。引き続きバター需要は堅調に推移すると見られるものの、生乳出荷量の増加分は、バター・脱脂粉乳よりも利益率の高いチーズ・ホエイに仕向けられると見られており、バター生産量は伸びず、また、価格が高騰を続けるとみられることからEU産の輸出競争力はなく、輸出量も伸びないとしている。

総会では、世界的にバターが不足しているものの、急激な増産は望めず、今後の動向は予測しにくいと報告があった。

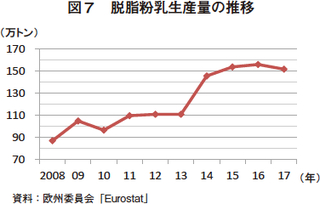

(2)脱脂粉乳

ア 2017年の状況

2017年の脱脂粉乳生産量は、前年比2.7%減の152万トンとなった(図7)。2014年以降の長い生乳・乳製品市況の低迷の中、保存期間が長いという理由により、バター・脱脂粉乳に仕向けられた生乳は増加傾向となったが、2015年7月から買い入れが始まった公的在庫は、2016年には一気に増加して35万トンまで達した。2017年に入ってからは、積み上がった公的在庫が膨大となったことや、より利益率の高いチーズなどに生乳が仕向けられる傾向が強まったことにより、生産量は4年ぶりに減少に転じた。

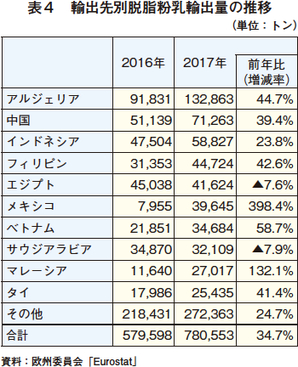

2017年の脱脂粉乳輸出量は、前年比34.7%増の78万553トンとなった(表4)。生産量は伸びなかったものの、EU産脱脂粉乳価格が低迷し、輸出市場で価格競争力を持ったことなどから、輸出需要は強く、最大の輸出先であるアルジェリアをはじめほとんどの国向けで増加となった。

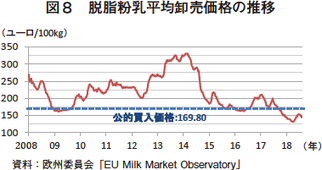

2017年の脱脂粉乳平均卸売価格は、前年比1.0%安の100キログラム当たり177.3ユーロ(2万3226円)であった(図8)。しかし、同価格は、2017年9月以降再び公的買入価格(同169.8ユーロ(2万2244円))を下回って推移している。

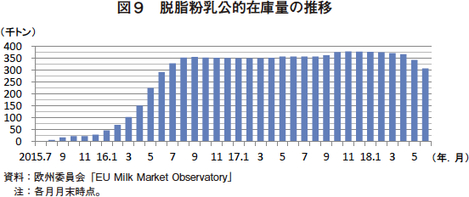

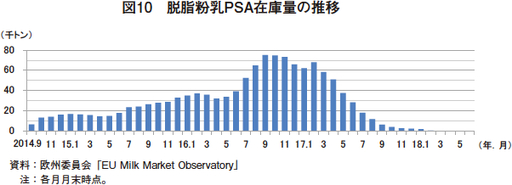

2018年6月時点の在庫量は、公的買入が30万7508トン、PSAがゼロとなっている(図9、10)。公的買い入れは毎年3月から9月の間に実施されているものの、2018年3月以降については、欧州委員会は大量の在庫を抱える中で売渡入札を実施していることから許可制としており、各国から買入申請を全量不落とし、買い入れは行っていない。PSAによる在庫量は2017年初旬まで5万トンから8万トンで推移していたが、輸出増により2018年3月にはゼロとなった。

公的在庫については、売渡入札が実施されている状況下にあるが、引き続き価格上昇を阻害している最大の要因となっている。

イ 今後の見通し

欧州委員会は、2018年および2019年について、生産量をそれぞれ前年比2.6%増、同1.3%増、輸出量が同10.0%増、同8.0%増と見込んでいる。EU産が引き続き低価格で価格競争力を持つことなどから、経済成長が見込まれるアフリカ、アジア向けを中心に輸出増加を見込んでいる。

(3)チーズ

ア 2017年の状況

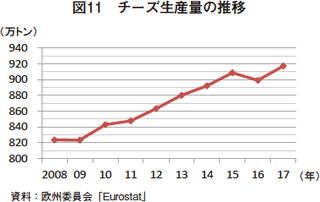

2017年のチーズ生産量は、前年比2.0%増の917万トンとなった(図11)。チーズは、EU域内外の需要が高く、利益率も他の乳製品より高いことから、2010年以降、増産傾向で推移している。

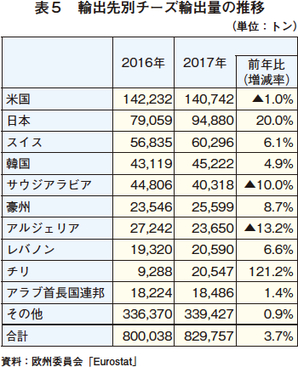

2017年のチーズ輸出量は、前年比3.7%増の82万9757トンと過去最高となった(表5)。輸出先国別では、最大の輸出先である米国向けは微減となったものの、日本、韓国などアジア向けなどが好調であった。

2017年のチーズ平均卸売価格は、前年比18.6%高の100キログラム当たり339.2ユーロ(4万4435円)となった(図12)。同価格は、2014年8月以降、最大の輸出先であったロシアによる禁輸措置の影響で供給過剰となり下落傾向にあったが、EU域内外の需要の高まりにより、2016年5月以降、上昇傾向で推移している。

PSAによる在庫量は、2016年4月には3万3096トンに達したものの、需給状況が好転したことから2017年4月末以降ゼロとなっている(図13)。

イ 今後の見通し

欧州委員会は、2018年および2019年について、生産量をそれぞれ前年比2.1%増、同1.6%増、輸出量を同2.5%増、同5.0%増と見込んでいる。

EU産チーズは、GI製品をはじめとしたブランド力などにより輸出量を拡大させており、アジアやその他振興市場向けなどを中心に今後も増加していくと見られている。

(4)飲用乳

ア 2017年の状況

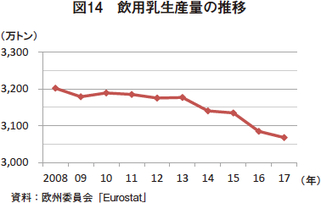

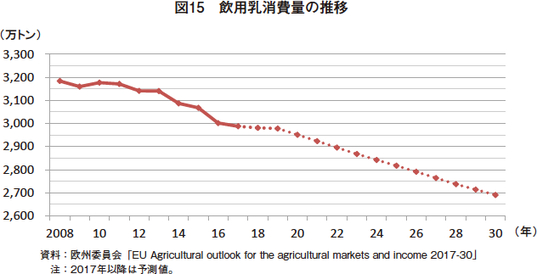

2017年の飲用乳生産量は、前年比0.6%減の3068万トンとなった(図14)。EU域内における飲用乳消費量が減少傾向にあり、生産量も減っている。このため、飲用乳への仕向け割合は、19.7%まで低下した。

欧州委員会が2017年12月に開催したEU農業観測会議での報告によると、2017年の飲用乳消費量は、前年比0.5%減見込みとなっている(図15)。消費量は2011年から7年連続の減少となった。

イ 今後の見通し

欧州委員会は、2018年および2019年の飲用乳生産量をいずれも前年比1.2%減としており、さらなる減少を見込んでいる。

なお、消費量については、2018年(同0.2%減)、2019年(同0.1%減)は微減となるも、2020年からは毎年同1%程度の減少で推移していき、今後2030年まで減少が続くと予測されている。2017年から2030年までで約10%の減少が見込まれている。

コラム2 EU貿易政策の現状と今後の展望

総会では、欧州委員会農業・農村開発総局のジョン・クラーク農業国際部門長による基調講演が行われ、「EUの貿易政策〜乳製品輸出のために何が必要か〜」と題し、EUの貿易政策の現状や今後の展望などについて見解を示した。

クラーク氏は講演の冒頭、EUCOLAITが提唱する「貿易こそがCAP第3の柱」という考えに賛意を表したうえで、すでに現実的にはそうした状況下にあると述べた。同氏の説明は以下のとおりであった。

生乳生産量は消費量よりも多く、EU域内市場はすでに成熟していることから、輸出は避けて通れない。例えば、脱脂粉乳では生産量の50%以上を輸出しているのが現状で、EUは2017年に7年連続となる世界最大の農畜産物輸出額を記録したが、酪農部門はその立役者であり、EUの域外貿易の成功事例である。

そして、その成功には、三つの要因がある。一つ目は、CAP改革により酪農家の市場志向性が高まったことである。EUの多くの酪農家が、市場は政策によらず、消費者の動向によって左右されるべきと理解している。

二つ目は、アジア、中東、アフリカなどを中心とした世界的な需要の増加である。欧州委員会は、最大の輸出市場である中国に農業関連企業を中心とした視察団を派遣するなど、中国市場の状況把握を怠っていない。中国の成長がやや減速したとしても、まだ成長の過程にあり、毎年2000万人が中産階級に加わっているという現状がある。また、毎年EUを訪れる1000万人の中国人観光客によるインバウンド効果も絶大なものがある。その他、今後の東アジアやアフリカの成長見通しも良好である。

三つ目は、EUの農業経営や食品企業が生産する高品質な製品に対する需要が世界的に増えていることである。先に挙げた国や地域で、安全で健康的な食品が求められる中、欧州にはそれに応える生産基盤がある。

また、EUは、EU農業の市場を拡大するため、次の四つの貿易政策を実践している。

(1) 世界貿易機関(WTO)における貿易ルールの改善と尊重

(2) 自由貿易協定(FTA)交渉の進展

(日本、ベトナム、シンガポール、メキシコとは2019年に発効予定。豪州、ニュージーランド、マレーシア、インド、南米南部共同市場(メルコスール)などと交渉中。EUが優位となるGIの保護に注力。)

(3) 非関税障壁の撤廃

(4) EU産品の品質、安全性と栄養価の向上

EUの強みを生かした貿易政策を推進するためには、EUの乳業関係者が世界市場で認知されるようなより良い製品を作り出すことが重要であり、欧州委員会はそのための支援を続けていきたい。

4 業界関係者の見解 |

総会では、2018年の見通しなどに関するアンケートが実施された。これにより、総会に参加した業界関係者が市場をどのように見ているのかをうかがい知ることができた。

(1)生乳出荷量

2018年の生乳出荷量については、「前年比1〜2%の増産」と見込んだ者が、参加者の55%を占め最も多かった。次いで、「同2〜3%の増産」と見込んだ者が24%であった。2018年第1四半期の同出荷量は前年同期比2.3%増となっており、生乳や乳製品の価格も比較的安定していることから、第2四半期以降もある程度の増産が見込まれている。総会では天候不順による生産への影響を心配する声も聞かれたが、全体的には欧州委員会の同出荷量見通し(前年比1.2%増)よりも増加するとの見立てとなった。

(2)バター

バターの需給状況については、記録的な高値水準にあることから、「供給不足」もしくは「極めて供給不足」と回答した者が73%を占めた。ただし、前年は9割を超える者が同回答をしていたことから、需給ひっ迫の程度が前年よりも弱まっていると考えている者が、わずかではあるがいることが分かった。

(3)脱脂粉乳

脱脂粉乳の需給状況については、「供給過剰」とした者が31%、「均衡状態」が20%であったが、「供給不足」とした者も24%いた。

また、公的在庫の売渡入札に関して、今後2018年末までの落札量予測についてアンケートがあり、結果、五つ示された選択肢のうち、最大量の予測幅である「7万5000トンから10万トン」とした者が最も多く27%、次に多い「5万トンから7万5000トン」とした者が24%となった。「2万5000トンから5万トン」とした者は14%、「2万5000トンまで」とした者は2%、「ゼロ」とした者はいなかった。なお、同総会開催までの全5回(1月から6月まで)で7万6052トンが落札されている。

この結果は、多くの乳業関係者が売渡入札は今後も比較的順調に推移していくと期待感を持って見ていることを示す結果となった。いずれにしても、公的在庫量は6月末で30万トン超あり、欧州委員会がどのように采配を振るうのかは、乳業関係者共通の一大関心事項となっている。

(4)チーズ

チーズの需給状況については、「均衡状態」とした回答が59%で最大であった。EU域内外からの高い需要を反映し、EUの生乳増産分の多くは利益率の高いチーズへ仕向けられているが、需給に見合った生産をしていることが明らかとなった。

(5)電子商取引

EUCOLAITは、乳業と輸出事業者間のインターネットを経由して行われる乳製品の売買に関心を持っており、企業間の電子商取引の利用状況についてアンケートを実施した。

アンケートでは、自社経営における電子商取引による売上高について回答が求められ、最大は「取引なし」が39%であった一方で、「100万ユーロ(1億3100円)以上」は38%(「100万ユーロ(1億3100円)〜1000万ユーロ(13億1000円)」が20%、「1000万ユーロ(13億1000円)以上」が18%)おり、二極化していることが示された。なお、「50万ユーロ(6550万円)未満」は16%、「50万ユーロ(6550万円)〜100万ユーロ(1億3100円)」は7%であった。

今後の導入意向についてはアンケートの結果で、「自社経営に導入したい(すでに導入している者を含む)」と回答した者が68%となり、電子商取引への関心度の高さが示された。

(6)消費動向(有機、地産地消など)

総会では、各国代表者が自国の酪農業界の状況について説明する場面があり、多くの者が有機生産や動物福祉、地産地消への消費者の関心およびそれらの市場の成長について報告した。まだいずれも小さな市場に過ぎないという説明もあったが、消費者の関心が強まる中、乳業者がどのように商品を供給するのか、代金のプレミア分が酪農家に渡ることのメリットなどについても説明があった。

英国の有機関連団体であるOMSCoによると、EU最大級の有機市場であるフランスにおける2015年の有機牛乳・乳製品売上高は、前年から9%増加した。酪農家の有機生産への転換が進展しており、特に牛乳における有機の割合が高まっており、同年の同国における全牛乳供給量のうち11%が有機の製品となった。同国の有機市場は7億ユーロ(917億円)を超えるとされており同市場は確実に成長している。

5 おわりに |

今後、日本とEUは、日EU・EPAの発効に向けた手続きを進めていくこととなる。EU酪農業界は、GIで保護されているような伝統的なチーズなど、自らの強みを生かした乳製品の輸出拡大を考えている。

長期間にわたり低迷していたEU酪農業界は、2018年に入ってから脱脂粉乳の公的在庫の売り渡しが進むなど明らかな市況回復の兆しがみられている。今回の総会でも、欧州委員会の担当者から、市況は安定しつつあり、今後はさらなる改善と成長も見込めると報告があった。これは、EU域内の需要拡大を期待するものではなく、貿易政策の進展などによる輸出拡大を背景とした発言である。

EUは、6月に豪州およびニュージーランドとFTA交渉を開始した。EU乳業関係者の主たる関心事項は、常に次なる輸出拡大の機会を得ることである。EUは、豪州やニュージーランドといったライバルともいえる主要乳製品輸出国であっても、GIのチーズなどの輸出拡大を目指している。

7月17日の日EU・EPA署名時、トゥスク欧州理事会議長は、日本とEUが政治的にも経済的にもこれほどまでに近づいたことはないと述べた。日EU・EPAが発効すれば、EU酪農の動向はこれまで以上に日本にとって重要となる。また、国際乳製品市場において大きな影響力を持つEUがどのような貿易政策を推進していくのかについても十分に注視していく必要がある。

(大内田 一弘(JETROブリュッセル))