●●●牛肉の関税の緊急措置、8月の発動は回避●●●

8月に発動の可能性が指摘されていた輸入牛肉の関税の緊急措置は、6月の輸入量が生鮮・冷蔵、冷凍ともに大幅に減少した結果、その発動には至らなかった。

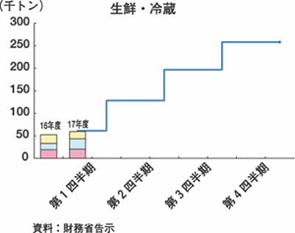

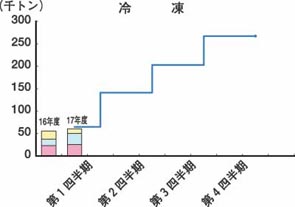

7月29日の財務省の牛肉輸入量の告示によると、生鮮・冷蔵の6月の輸入量は、16,048トンと前年同月を17.3%下回った。この結果、17年度累計輸入量は、59,595トン(同13.4%増)となり、発動基準数量61,468トンを1,873トン下回った。

また、冷凍の6月の輸入量は、10,224トン(同42.9%減)となり、17年度累計輸入量は60,441トン(同9.0%増)で、発動基準数量64,859トンを4,418トン下回った。(図1)

これは、5月末以降の在庫が国産品、輸入品ともに高水準であったことなどから、輸

入量が大幅に落ち込んだと思われる。

しかし、8月の発動は回避されたものの、特に生鮮・冷蔵は、第2四半期の発動基準数量までの枠は68,622トンとなっており、昨年度ほどの余裕はなく、関税の緊急措置の発動の可能性は引き続き残っている。

|

図1 牛肉の四半期別輸入量

|

|

|

|

●●●豚肉等の関税の緊急措置、5年ぶりに回避●●●

財務省は、7月29日、平成17年4月から6月までの豚肉等の輸入量を288,909トンと告示した。この数量は、あらかじめ財務省が告示していた17年度第1四半期の発動基準数量の307,305トン(過去3年における当該期間中の平均輸入量の119%)を約2万トン下回り、13年から4年連続で8月1日から発動されていた豚肉の輸入関税の緊急措置は回避されることとなった。(図2)

4月から6月までの輸入量の内訳をみるとチルドは5万4千トン(前年同期比0.1%減)、フローズンは23万3千トン(同10.6%減)であり、昨年度に比べフローズンの大幅減少が緊急措置発動回避の要因となった。

豚肉の輸入量は、13年9月に国内でBSEが発生し、牛肉からの代替需要が高まったことから、緊急措置発動下でありながらも毎年増加傾向で推移し、更に15年末には、米国でBSE発生し、輸入停止された影響により16年度の輸入量は前年度を10.7%上回る輸入量となった。

なお、財務省告示による17年度第2四半期(7月から9月)の発動基準枠は242,642トンとなっており、昨年同期実績の20万トン程度の輸入量であれば、第2四半期においても関税の緊急措置の発動には至らないこととなる。

図2 豚肉等の四半期ごとの輸入数量の推移 |

|

●●●家庭での鶏肉消費形態の変化が国産もも肉価格に影響●●●

1羽(約2.8キログラム)のブロイラーから生産される鶏もも肉は約600グラム、むね肉は約550グラム程度と言われている。もも肉とむね肉の重量はほぼ同量であるが、その価格は、日本人のもも肉嗜好から、もも肉価格がキログラム当たり600円、むね肉は同200円程度で、ももはむねのほぼ3倍となっていた。また、もも肉は年末に需要が高まり価格の季節変動があるものの、むね肉価格はほぼ一定となる傾向にあった。

しかし、7月の卸売価格は、もも肉538円(前年 同月比8.2%減)、むね肉228円(同1.3%増)となり、長期的な傾向としてもも肉の価格は下がっている。(図3)

この背景には、家庭での鶏肉の消費形態の変化が影響しているものと思われる。

例えば、従来、国産もも肉はほとんどが生鮮品として家庭で消費され、唐揚げなどの主菜として利用されていたが、最近では家庭で油をつかって揚げものすることを嫌う傾向がある。一方、国産むね肉は、冷凍され業務用に仕向けられることが多かったが、最近の健康志向の強まりや暑さの影響から、蒸す、茹でるなどしてサラダ風にしたものなどで「さっぱり感」を求めた料理が好まれるようになってきた。これは、さらにエネルギーや脂質の少ないささみの引き合いが強まったことでも裏付けられている。

このような家計消費における鶏肉消費形態の変化は、従来のもも肉、むね肉価格形成バランスに影響を与えていると思われる。

さらに海外での鳥インフルエンザ発生の影響で価格の安い輸入鶏肉が品薄になり、国産むね肉の引き合いが増していることも価格を押し上げる要因となっている。

図3 むね肉ともも肉の卸売価格の推移 |

|

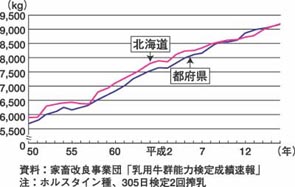

●●●平均乳量(ホルスタイン種)北海道、都府県を5年ぶりに上回る●●●

家畜改良事業団が公表した「乳用牛群能力検定成績速報(平成16年度)」によると、16年の全国の検定に参加しているホルスタイン種の平均乳量(305日、2回搾乳、立会)は、前年度より103キログラム増の9,196キログラムとなった。北海道は9,201キログラム、都府県は9,187キログラムとなり、北海道が都府県をわずかであるが上回った。北海道が都府県を超えたのは5年ぶりである。(図4)

また、乳成分率を見ると、無脂固形分率は都府県が0.2ポイント上がったものの、北海道が0.3ポイント下がり、全国平均が8.75%と10年ぶりに前年を下回った。乳脂率は全国平均で3.96%となり、北海道が4.01%、都府県が3.86%と、北海道が都府県を0.15ポイント上回っている。(表1)

乳量の増加の一因として考えられる濃厚飼料の給与量の全国平均は、前年より38キログラム増(前年比1.6%増)の3,315キログラムとなった。これは、牛群検定事業を開始した昭和50年と比べると、75.5%増となっており、乳量の伸び率(同57.8%増)よりも高くなっている。

16年度の乳用牛群検定の実施状況は、検定農家比率が41.1%、検定牛比率で53.2%と、ともに前年度の比率を上回っており、今後も緩やかな上昇が期待される。

図4 乳量検定数量 |

表1 平均乳成分率 |

|

|

●●●17年採卵鶏素ひなのえ付けは、慎重な対応が必要●●●

(社)日本種鶏孵卵協会は、レイヤー種鶏導入調査(全国レイヤー孵卵場37社38場の回答)による17年の種鶏導入計画羽数を144万8,400羽(前年比2.8%増)とし、その種鶏から生産される採卵用素ひなの生産能力を推計した。

それによると17年(1月〜12月)の素ひな出荷能力は1億1,406万6千羽(対前年比3.7%減)と見込んでいる。

同協会は調査結果などを踏まえ、17年の素ひな生産について、16年に卵価が高水準で推移したことにより、生産意欲が見られるものの、鳥インフルエンザの発生、環境問題などの先行き不透明感から、種鶏導入については前年以下に抑え、特に17年後半のえ付けには、慎重な対応が必要であるとまとめている。

また、同協会は同時に卵殻色別の種鶏導入羽数調査(33社34場の回答)も実施しており、それによると、白色卵(29社の回答)の16年導入実績割合は65.4%、17年導入計画は62.1%で、褐色卵(31社の回答)は16年24.8%、17年27.1%、ピンク卵(15社の回答)は16年9.8%、17年10.8%となっており、17年は褐色卵種鶏の割合が伸びる見込みとなっている。